提出済みの相続税申告書に誤りや内容の変更が生じた場合には、修正申告が必要となることがあります。

納税額が増加するにもかかわらず修正申告を行わないと、延滞税や加算税の対象となるため、早期の対応が不可欠です。

本記事では、修正申告の流れや必要書類、発生するペナルティについて詳しく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

三ツ本 純 税理士

相続専門の税理士(VSG相続税理士法人)。税理士業界に就職した後、10年以上相続税の専門税理士として活動、これまで600件以上の相続税申告に関わっている。横浜出身。書籍「令和3年度版 プロが教える! 失敗しない相続・贈与のすべて (COSMIC MOOK)」など

相続税の修正申告について

相続税の申告後に内容の変更が必要となった場合、原則として修正申告を行うことになります。

ただし、変更内容によっては、修正申告ではなく別の手続きが必要となる場合もあります。

相続税の修正申告とは?

修正申告とは、提出した相続税申告書に誤りがあり、納税額が増加する場合に申告内容を訂正するための手続きです。

当初に還付申告を行っていた場合でも、申告内容の変更によって還付金額が減少する際には、修正申告となります。

なお、期限内に申告書を再度提出する場合は修正申告とはならず「訂正申告」です。申告期限を過ぎてから初めて提出する申告は「期限後申告」といいます。すでに申告書が提出されており、期限後に当初申告より税額が増額または還付となる場合に限り、期限後に内容を修正して提出する申告書が「修正申告」として扱われます。

訂正申告との違い

訂正申告は、申告期限が到来する前に、すでに提出した申告書の内容を訂正するために行う手続きです。

申告期限内に提出された訂正申告であれば、納税額が増加しても加算税や延滞税が課されることはありません。

訂正申告は税額が増える場合だけでなく、減少する場合にも用いられますが、修正申告は税額が増える(または還付金が減る)場合に限られ、還付が発生する場合は「更正の請求」を行います。

更正の請求との違い

更正の請求は、納税者が税務署に対して税額の減額を求めるために行う手続きです。日本は申告納税主義を採用しており、納税者が自分で税額を計算して納税します。還付が発生する場合も修正申告で対応すると、修正申告を提出することで納税者は好きなように納税額を取り戻すことができてしまいます。そこで、納税額が減少するケースでは、正しく直すことを納税者がお願いすることで、税務署長が減額更正するという手続きになっています。

たとえば、当初申告を遺産分割が未了の状態で提出した場合、遺産分割協議が完了した時点で、その内容に基づいた申告を改めて行う必要があります。

このとき、当初申告よりも納税額が増加する場合には修正申告が必要となりますが、納税額が減少する場合には更正の請求書を提出することになります。

なお、更正の請求は税務署に対して税額の減額を求める申請であるため、税務署が請求内容を認めなかった場合、差額の税金は還付されません。

そのため、必要書類を十分に整えたうえで請求書を提出することが重要です。

| 種類 | 内容 |

|---|---|

| 修正申告 | 申告・納付した税額が少なかった場合に、 追加で納める際の手続き。 |

| 更正の請求 | 申告・納付した税額が多く、払い過ぎた場合に 払い過ぎた分を返還してもらう手続き。 |

| 訂正申告 | 相続税の申告期限内に、申告内容の変更 (税額が多い・少ない等)を正しく訂正する手続き。 |

相続税の修正申告が必要なケース

相続税は他の税目よりも、修正申告が必要になる場面が多く見られるため、該当するケースを理解しておくことが大切です。

提出した相続税申告書や納税額の計算に誤りがあった

提出した申告書に記載ミスや評価間違いがあり、相続税額が増加する場合には、修正申告を行う必要があります。

相続税の申告書は第1表から第15表までの様式があり、相続財産の種類や適用する控除によって、使用すべき表(または付表)が異なります。

計算ミス等が原因で納税額が増加する場合には、速やかに修正申告を行うことが求められます。

修正申告書を提出せずに放置していると、税務調査の対象となるだけでなく、延滞税や加算税などのペナルティが重くなるため、注意が必要です。

申告・納付後に新たな財産が見つかった

相続税申告後に、申告漏れとなっていた財産が発見された場合には、修正申告によって追加の申告が必要です。

相続税で多いのが、申告手続きを終えた後に、新たに亡くなった人(被相続人)の預金口座や不動産などの財産が判明するケースです。

相続税は被相続人が保有していた財産に対して課される税金であるため、申告書提出後に相続財産が新たに判明したときは、修正申告で対応することになります。

含めるべき財産が含まれていなかった

相続税の申告書に記載すべき財産は、申告期限が到来した後に確定するケースもあります。

たとえば、被相続人が現職中に亡くなった場合、死亡退職金の支払いの有無や金額が確定するのが遅くなることもあります。

相続開始日から1年後に支給の有無が確定した場合でも、相続を原因として支給されるものであれば、相続税の課税対象となる可能性があり、支給を受けることが決まった時点で修正申告による対応が必要です。

遺言書が見つかり、遺産分割のやり直しが生じた

申告後に遺言書が発見され、遺産分割の内容が変更された場合も、修正申告が必要となります。

有効な遺言書が存在する場合、基本的には遺言の内容に従って相続手続きを進めなければなりません。

また、遺言書には遺産の分け方だけでなく、相続人に関する記述がされていることもあります。

たとえば、遺言書に認知する子の記載があった場合、その子を含めて遺産分割協議をやり直す必要があります。

各相続人が取得する財産の種類や金額が変われば、それぞれが納めるべき相続税額も変動するため、修正申告や更正の請求による対応が求められます。

遺産分割協議がまとまらず、未分割のまま仮の申告をした

申告期限までに遺産分割協議が整わず、未分割の状態で仮申告を行った場合には、分割が確定した時点で修正申告が必要です。

原則として、相続税の申告は遺産分割協議書に基づいた内容で行いますが、期限までに協議がまとまらなかった場合には、法定相続分に応じて相続財産を取得した形で申告することになります。

未分割の状態では、配偶者の税額軽減や小規模宅地等の特例などの制度を適用することができませんが、遺産分割協議が完了した後であれば所定の手続きを経ることで適用が可能となります。

遺産分割協議の成立によって納税額が減少する場合には、更正の請求によって税金を戻す手続きを行うことになります。

一方で、取得財産が増加し、納税額が増える相続人は、修正申告が必要です。

なお、遺産分割協議の確定を原因として修正申告書を提出する場合には、延滞税が課されないケースもあるため、事前に専門家に確認することをおすすめします。

相続税の特例制度の適用誤り

申告時に適用した控除や特例について、実際には適用要件を満たしていなかった場合には、修正申告による対応が求められます。

相続税には多くの特例制度が設けられていますが、それぞれの制度を適用するには、定められた条件を確実にクリアしていなければなりません。

特例の適用を前提として申告書を作成したものの、後に要件を満たしていなかったことが判明した場合には、特例を除外した状態で税額を再計算し、修正申告を行う必要があります。

税務調査で特例の適用が否認されると、加算税や延滞税などのペナルティが発生します。

しかし、調査を受ける前に自主的に修正申告を行えば、これらのペナルティが軽減されるため、早期の対応が重要です。

【注意】修正申告で税額が変わらない場合

遺産分割協議が整い、分割が変わったけれど税額が変わらないこともあります。

その相続によって財産を取得した人の納税額の合計額に変動がなければ、修正申告の必要はなく、相続人間で税額の調整を行うことで終了することができます。この場合、相続税額の調整による資金移動であることの記録を残しておきましょう。相続人間の仲が悪く、税額の調整ができない場合は、それぞれ修正申告、更正の請求を行うことになります。

相続税の修正申告の期限と必要書類

相続税の修正申告を適切に行うためには、手続き期限の把握と必要書類の準備が欠かせません。

修正申告の期限

相続税の修正申告には提出期限はありませんが、税務署が更正を行うことができるのが法定申告期限から5年であることから、5年がひとつの期限と考えることができるでしょう。5年以内に間違いが見つかったのであれば、できるだけ早く修正申告を提出することが推奨されます。

ただし、脱税が疑われるようなケースでは、税務署が更正を行うことができる期限が最長7年まで延長されることがあるため注意が必要です。

必要書類

修正申告を行う際には、修正申告書(相続税の第1表)に加え、変更内容に応じた関連資料の提出が求められます。

令和5年分以降の修正申告では、従来の専用様式ではなく、通常の相続税申告書を用いて作成する方式に統一されています。

また、修正申告書には、申告内容を訂正するに至った経緯を示す補足資料の添付も必要です。

- 遺産分割協議が完了したことが原因で修正申告を行う場合

遺産分割協議書の写し、協議書に押印した印鑑の印鑑証明書 - 土地の評価誤りによって申告内容を修正する場合

財産評価明細書や固定資産評価証明書など、正しい評価額が確認できる資料

相続税の修正申告の方法・手順

税務署は相続税の修正申告書の内容も必ず確認するため、税務トラブルを回避するには申告誤りや添付漏れを防ぐことが重要です。

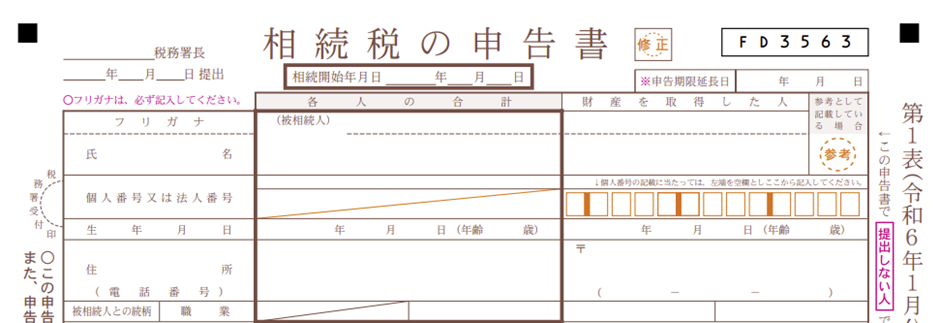

「相続税の申告書」を入手

修正申告で使用する申告書は、国税庁のホームページまたは税務署窓口で入手できます。

令和4年以前に発生した相続税では、「修正申告書」の専用様式が存在していました。

しかし、令和5年分以降は、当初申告と同じ「相続税の申告書」を用いて修正申告書を作成することになります。

なお、修正申告書を提出する際は、「相続税の申告書」の右隣の「修正」の欄に〇を付けてください。

引用:国税庁HP (https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/r06pdf/C1.pdf)

修正申告書を記入<新たに記載が必要な項目>

修正申告書には、修正後の正しい財産内容および計算結果に基づいた申告額を記載します。

修正申告前の内容については、相続税の申告書第1表の「この申告書が修正申告書である場合」欄に、修正前の金額等を記載してください。

【相続税の申告書第1表の「この申告書が修正申告書である場合」】

※異動内容等が欄内に収まらない場合には、別紙を添付するなどの方法で対応しても問題ありません。

税務署に申告書を提出

修正申告書の提出先は、当初の相続税申告書を提出した税務署です。

提出方法は、税務署窓口への持参のほか、郵送による提出も可能です。

平成31年1月1日以後の相続等により財産を取得した場合の申告については、e-Taxを利用して修正申告書を提出(送信)することも可能です。

なお、提出後に税務署から問い合わせが入ることもあるため、連絡先の記載と提出書類の控えの保管を忘れずに行いましょう。

追加の納税を行う

修正申告によって納税額が増加する場合や還付額が減少する場合には、追加納税を確実に行う必要があります。

納付が完了するまで延滞税が発生するため、申告書提出と同時に納税を済ませるのが望ましいです。

相続税の納付方法は、金融機関や税務署窓口での納付以外に、クレジットカード納付やスマホアプリ納付も用意されています。

相続税の修正申告を行う際に発生するペナルティ

修正申告が遅れたり、申告内容に重大な問題がある場合には、税務上のペナルティが課されることがあります。

延滞税:申告期限を過ぎている場合

延滞税は、納期限までに税金を納めなかった場合に課されるペナルティです。

申告期限と納期限は同日なので、相続税の申告期限(相続開始日の翌日から10か月以内)を過ぎてから修正申告書を提出した際には、原則延滞税が発生します。修正申告書の納期限は修正申告書の提出日となるため、同日に納付しないと延滞税が発生します。

延滞税の金額は、納付期限の翌日から納税日までの日数に応じて加算され、利率は年度ごとに定められています。

たとえば、納期限までの期間および納期限の翌日から2か月を経過する日までの期間については、令和6年1月1日から令和7年12月31日までは年2.4%です。

一方、納期限の翌日から2か月を経過する日の翌日以後は年8.7%と、適用税率が高くなるため、申告だけでなく、納税も速やかに済ませる必要があります。

延滞税の計算期間の特例

偽りその他不正の行為により国税を免れた場合を除き、以下のようなケースでは、一定の期間を延滞税の計算期間に含めない特例が設けられています。

- 期限内申告書を提出後、法定申告期限後1年を経過してから修正申告書を提出した場合、法定申告期限から1年を経過する日の翌日から修正申告書の提出の日までの期間

- 期限後申告書を提出後、その申告書提出後1年を経過してから修正申告書を提出した場合、期限後申告書を提出した日の翌日から起算して1年を経過する日の翌日から修正申告書の提出の日までの期間

- 期限内申告書を提出したあとに職権により減額更正が行われ、その後さらに修正申告があった場合、法定納期限から修正申告書が提出されるまでの期間

これは税務署の事務処理の状況によって1年以上経過したあとに更正がされたような場合、法定納期限までさかのぼって延滞税を課するのは必ずしも適当でないと考えられることから採られている措置となります。

延滞税の免除制度

自主的に修正申告を行った場合でも、延滞税は原則として発生します。

ただし、申告期限までに未分割であった遺産が、その後分割されたことにより追加の納税が必要となった場合、他の相続人の受け取った申告していない贈与が判明した、申告書を提出したあとに退職給与の支給を受けた、遺言書が発見された、遺贈の放棄があったなど、相続税法上の特則が適用される一定の要件を満たすケースでは、当該事由に基づく追加納税分に対する延滞税が一部免除されることがあります。

過少申告加算税:税務署の指摘により発覚した場合

申告内容に誤りがあり、税務署の調査や指摘によって税額が増加した場合には、過少申告加算税が課されます。

過少申告加算税の適用税率は原則10%ですが、増差税額が50万円または、期限内申告税額よりも大きい場合、その超過部分には15%の税率が適用されます。

なお、相続人が自主的に申告誤りを把握し、修正申告書を提出したケースでは、過少申告加算税は課されません。

したがって、余分な税負担を回避するためにも、申告誤りに気づいた時点で速やかに対応することが望まれます。

無申告加算税:申告自体を行っていない場合

相続税の申告期限までに申告を行っていない場合には、無申告加算税が課されます。

無申告加算税の基本税率は15%ですが、納付すべき税額が50万円を超える場合には、その超過部分に対して20%の税率が適用されます。

さらに、令和6年1月1日以後に法定申告期限が到来するものについては、以下のように段階的な税率が適用されます(かっこ書きは調査通知後の税率)。

- 50万円までの部分:15%(10%)

- 50万円を超え300万円までの部分:20%(15%)

- 300万円を超える部分:30%(25%)

自主的に期限後申告を行った場合には、無申告加算税の税率は5%に軽減されます。

そのため、期限を過ぎていても税務調査を受ける前に申告することで、ペナルティを最小限に抑えることが可能です。

なお、期限後申告を行った後に修正申告を行った場合に適用される加算税は、過少申告加算税ではなく、無申告加算税です。

申告漏れや放置は重いペナルティにつながるため、申告義務の有無を早期に確認し、期限内に適切な対応を行うことが不可欠です。

重加算税:仮装・隠ぺいを行った場合

重加算税は、相続税の申告において意図的な不正行為が認められた場合に課される重いペナルティです。

以下のような行為が確認された場合、重加算税の対象となります。

- 帳簿書類の改ざん・偽造・破棄・隠匿を行った場合

- 課税財産を隠したり、架空の債務を作成して財産価額を不正に圧縮した場合

- 関係者と通謀し、帳簿書類に虚偽の表示等を行わせた場合

- 虚偽の答弁や事実のねつ造により、課税財産の存在を認識しながら申告しなかったと合理的に判断される場合

- 被相続人以外の名義や無記名、遠隔地などを利用して財産を申告せず、または架空債務として申告した場合

重加算税の税率は、過少申告加算税の代わりに課される場合は35%、無申告加算税の代わりに課される場合は40%です。

重加算税は無申告加算税や過少申告加算税の代替として課されるため、同じ本税額に対して複数の加算税が併用適用されることはありません。

なお、高額な脱税に対しては、税法違反として刑事罰の対象となる可能性もあることから、誠実な申告を行うことが何より重要です。

税理士に修正申告手続きを依頼するメリット・デメリット

相続税の修正申告は専門性が高いため、税理士に依頼することで多くの利点を享受できます。

一方で、費用面など注意すべき点もあるため、メリット・デメリットの両面を確認したうえで判断することが重要です。

【メリット】正しく・早く申告書を提出できる

税理士に依頼する最大のメリットは、相続税申告書を正確かつ迅速に作成・提出できる点にあります。

相続税の申告は、財産評価や控除の適用など複雑な要素が多く、誤りがあると延滞税や加算税のリスクが生じます。

税務署は修正申告書の内容を詳細に確認するため、申告内容に誤りがあれば、直ちに指摘を受ける可能性があります。

税理士は最新の税制に精通しており、必要書類の整備や記載内容の確認も的確に行ってくれるため、安心して申告手続きを進めることができます。

【メリット】相続に関する相談が可能

税理士は税務申告にとどまらず、相続全般に関する相談にも対応しています。

たとえば、遺産分割の方法、控除・特例の適用可否、生前贈与の活用など、将来の相続対策を含めたアドバイスも可能です。

【メリット】税務調査のリスクを下げられる

税理士の署名のない申告書は税務署内で目立ちます。税務調査の対象になる確率が上がるといわれています。

【デメリット】税理士報酬がかかる

修正申告の作成を税理士に依頼する場合、申告内容の複雑さや財産の規模に応じて報酬が発生します。

一般的な相場は財産額の0.5%から1%程度です。非上場株式の評価や不動産評価が含まれる案件や複雑な修正申告では、さらに高額になることもあります。

そのため、費用対効果を踏まえ、事前に見積もりを取得し、内容に納得したうえで依頼することが重要です。

まとめ

相続税の修正申告は、申告後に財産の内容や遺産分割の状況に変更が生じた場合に必要となる重要な手続きです。

修正申告を行う際には、差額の本税に加えて加算税や延滞税が発生することがありますが、税務調査通知を受ける前に自主的に申告内容を訂正すれば、ペナルティを最小限に抑えることが可能です。

ただし、修正申告の内容に再度誤りがあると、税務調査で指摘を受けるリスクが高まります。

そのため、制度や書類に不安がある場合は、税理士に相談し、正確かつ効率的に手続きを進めることが、安心して相続を完了させるための第一歩となります。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。