親から相続した土地や建物を売却する際には、通常の不動産売買とは異なる相続特有の手続きが必要になります。

譲渡所得税は、相続不動産に対して適用できる特例制度があるため、事前に特例の適否確認が欠かせません。

本記事では、相続不動産を売却する際に必要となる手順や発生する費用、税務上の留意点を体系的に整理し、スムーズな売却を実現するためのポイントを解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,033件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

三ツ本 純 税理士

相続専門の税理士(VSG相続税理士法人)。税理士業界に就職した後、10年以上相続税の専門税理士として活動、これまで600件以上の相続税申告に関わっている。横浜出身。書籍「令和3年度版 プロが教える! 失敗しない相続・贈与のすべて (COSMIC MOOK)」など

相続不動産をすぐに売却するメリット

相続不動産は、購入した不動産を売却する場合以上に、売却のタイミングが重要になります。

土地の相続税評価額は実勢価格の8割程度

不動産は、相続前に売却するよりも、相続後に売却した方が税制面で有利になる場合があります。

相続税は、相続開始時点の財産価値(時価)を基準に課される税金です。

土地については、実際の時価の算定は困難であるため、国税庁が毎年公表する路線価や評価倍率を基準に算定したものを時価として扱います。相続税評価額は時価を上回ることがないように一般的に実勢価格の約8割程度にとどまります。

この仕組みにより、現金や預貯金よりも土地として相続財産を保有した方が相続税評価額を抑えられ、節税効果が期待できます。

また、相続で取得した土地を実勢価格で売却すれば、相続人の手元資産は実質的に2割程度増えることになります。

特例制度を適用できる可能性がある

不動産を売却すると譲渡所得の課税対象となりますが、相続不動産には特例制度が適用できる場合があります。

代表的なものとして「取得費加算の特例」や「空き家の譲渡所得の特例」があり、一定の要件を満たせば税負担を軽減することが可能です。

すべての相続不動産に適用できるわけではありませんが、要件を満たすケースでは適切なタイミングで売却することで、特例を活用した節税が期待できます。

相続不動産を売却する際の流れ

相続した不動産を売却するには、相続手続きや税務申告を含む複数のステップを順に進める必要があります。

遺言書の有無を確認

相続が発生した場合、まず被相続人(亡くなった人)が遺言書を残しているかを確認します。

相続財産は原則として相続人間の協議によって分割しますが、遺言書がある場合はその内容に従う必要があります。

遺言書には「公正証書遺言」「自筆証書遺言」「秘密証書遺言」があり、自筆証書遺言と秘密証書遺言については家庭裁判所での検認が必要です。自筆証書遺言書保管制度を利用した場合はこの限りではありません。

遺言書にすべての相続財産の承継先が記載されていれば、遺産分割協議を省略できますが、一部の財産しか記載されていない場合は、残りの財産について相続人間で協議することになります。

※検認前に遺言書の開封をしないよう注意してください。

相続人全員での遺産分割協議

遺言書がない場合は、相続人全員で遺産分割協議を行います。

民法では、被相続人と相続人の続柄に応じて法定相続分が定められていますが、相続人全員が合意すれば任意の相続分で分割することが可能です。

不動産は被相続人名義のままでは売却できないため、売却前に誰が引き継ぐかを決める必要があります。

協議の内容は遺産分割協議書としてまとめ、名義変更や売却手続きの際に利用します。

なお、一人でも協議に同意しない相続人がいる場合は、家庭裁判所での調停なども選択肢となりますが、相続手続きの完了が遅れる可能性があります。

不動産の分割方法

不動産の遺産分割には主に4つの方法があり、それぞれに特徴と注意点があります。

どの分割方法を選んでも法律上は問題ありません。

ただし、不動産を相続後に売る予定がある場合には、売却しやすい形に分割することが重要です。

| 分割方法 | 概要 | 主なメリット | 主なデメリット |

| 現物分割 | 土地や建物をそのままの形で相続人に分配する方法 | ・手続きが比較的簡単 ・賃貸物件なら継続して収益を得られる | ・不動産は平等に分けにくい ・分筆には手間と時間を要する |

| 換価分割 | 不動産を売却し、代金を相続人で分配する方法 | ・公平な金銭分配が可能 ・不動産の維持管理の負担を回避できる | ・現物を保持できない ・売却時期によって金額が変動する |

| 代償分割 | 特定の相続人が不動産を取得し、他の相続人に代償金を支払う方法 | ・不動産を売却せずに取得できる ・公平性を保てる | ・代償金の負担が重くなる場合がある ・評価額を巡って争いが生じる可能性がある |

| 共有分割 | 相続人全員で不動産を共同所有する方法 | ・資産を保持したまま公平に分配できる ・税負担や維持費を分散できる | ・意思決定に全員の同意が必要 ・長期共有になると管理が複雑になる |

相続税の申告・納付

相続税は、被相続人が保有していた財産に対して課される税金です。

取得した財産が少額でも、遺産総額が相続税の基礎控除額を超える場合には、申告が必要になります。

相続税の申告期間は相続開始日の翌日から10か月以内であり、期限を過ぎると加算税や延滞税が課される可能性があります。

相続税の納付は現金一括払いが原則ですが、要件を満たせば延納や物納も認められています。

そのため、相続税の申告が必要になる場合には、早めに税理士へ相談することが重要です。

相続登記(名義変更)は義務

相続で取得した不動産は、相続人の名義に変更しなければ売却することはできません。

遺産分割協議が完了していても、相続登記が済んでいなければ、買主へ名義を移すことはできません。

また、令和6年(2024年)4月以降は相続登記が義務化されており、所有権の取得を知った日から3年以内に登記を行わなければ過料の対象となります。

したがって、相続不動産を売る予定がない場合でも、必ず相続登記を完了させておく必要があります。

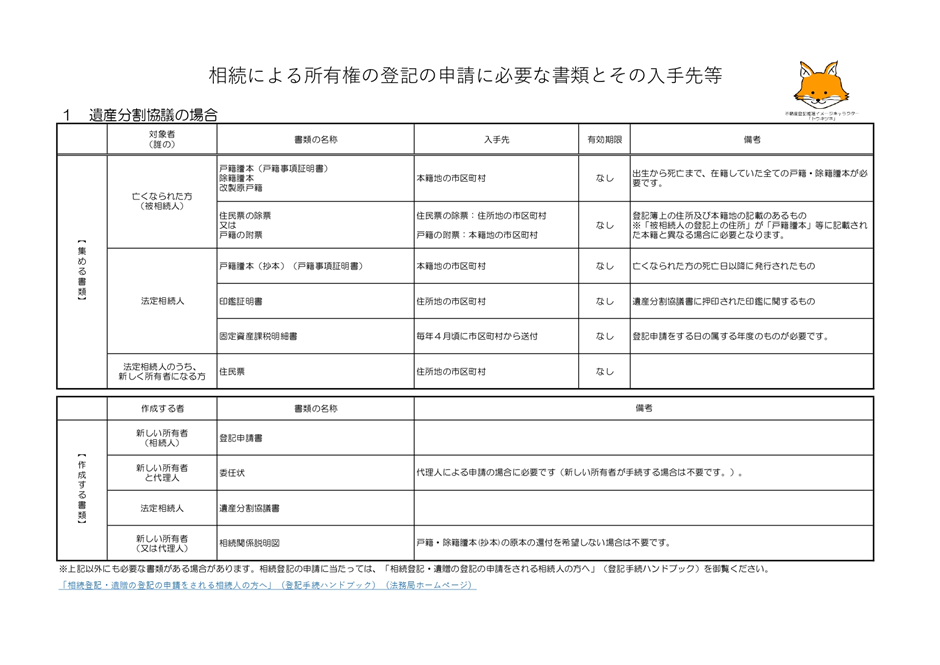

相続登記の流れ・必要書類

相続登記は、法務局に登記申請書と必要書類を提出することで行います。

必要書類には、被相続人の死亡を証明する戸籍謄本(除籍謄本)や相続人全員の戸籍謄本、遺産分割協議書、印鑑証明書などがあります。

申請書は法務局の様式に従って作成し、申請時に登録免許税を納付します。

書類不備や記載ミスがあると登記申請が却下されるため、事前に専門家の確認を受けることが推奨されます。

出典:法務局(https://houmukyoku.moj.go.jp/homu/content/001393744.pdf)

登録免許税

登録免許税は、不動産の登記や法人設立などの際に支払う税金で、法務局への登記申請時に納付します。

不動産登記の場合は、固定資産評価額に一定の税率を乗じて税額を算出します。

税率は登記の原因によって異なり、相続登記の場合は0.4%です。

評価額が高い物件ほど税額も大きくなるため、事前に固定資産評価額を確認し、納付税額を算出しておくことが重要です。

売却不動産の査定方法

相続不動産を売却する際は、不動産会社に査定を依頼して市場価格を把握するのが一般的です。

不動産は一つとして同じものがないため、現地調査、周辺相場、物件の状態などを総合的に判断して査定額が提示されます。

適正な売却価格を設定するためには、複数社に査定を依頼することも選択肢の一つです。

不動産の売却活動

査定が完了したら売却価格を設定し、売却活動を開始します。

不動産を売却する方法は、直接買主を見つける方法以外に、不動産会社に仲介してもらう方法があります。

買主が決まったら売買契約を締結し、引き渡しと代金受領をもって売却完了となります。

売却後の確定申告手続き

不動産の売却代金は譲渡所得の課税対象となり、売却した翌年の2月16日から3月15日の確定申告期間に所得税の申告手続きが必要になります。

譲渡所得は、売却価格から取得費・譲渡費用を差し引いて算出されます。

売却益が発生しなければ申告は不要ですが、利益が出る場合は必ず申告を行わなければなりません。

相続不動産の売却時に発生する主要な税金・費用

不動産を売却する際には、税金や各種費用が発生します。

譲渡所得税は後から支払いをすることになるため、発生する費用を事前に把握しておくことが大切です。

譲渡所得税の計算式

不動産売却によって得た利益には、譲渡所得税(所得税+復興特別所得税+住民税)が課されます。

譲渡所得税は、譲渡所得に税率を乗じて算出されるため、売却益の大小によって税額が変動します。

収入金額 −(取得費 + 譲渡費用)− 特別控除額 = 譲渡所得金額

- 収入金額:土地や建物の譲渡対価として買主から受け取る金銭の額。

- 取得費:売却不動産の購入金額。相続の場合は先代の購入金額を承継する。

- 譲渡費用:売却時に実際にかかった費用(例:仲介手数料、測量費など)。

- 特別控除額:譲渡所得の特例により差し引ける控除額。(例:居住用財産に対する3,000万円控除)

譲渡所得税の税率

譲渡所得税の税率は、不動産の所有期間によって決まります。

売却した年の1月1日時点で所有期間が5年を超えている場合は「長期譲渡所得」となり、5年以下の場合は「短期譲渡所得」として扱われます。

長期譲渡所得の税率は短期より低いため、長期・短期のどちらに該当するかで税負担が変わります。

不動産譲渡所得における所有期間の判定は、「売却した年の1月1日時点」で行われるため、売却日時点で所有期間が5年を超えていても、その年の1月1日時点で5年以下であれば短期譲渡所得となる点には注意が必要です。

なお、相続によって取得した不動産の場合は、被相続人の所有期間を引き継ぐため、相続直後の売却でも長期譲渡所得として扱われるケースがあります。

| 区分 | 短期譲渡所得 | 長期譲渡所得 |

| 所有期間 (売却年の1月1日時点) | 5年以下 | 5年超 |

| 所得税 | 30% | 15% |

| 住民税 | 9% | 5% |

| 復興特別所得税 | 0.63% | 0.315% |

| 合計 | 39.63% | 20.315% |

印紙税

不動産売買契約書には、収入印紙を貼付する必要があります。

収入印紙は、印紙税の納付を証明するもので、契約書に記載された金額に応じて購入し、貼り付けます。

印紙税の額は、契約金額に応じて定められています。

たとえば、不動産の売却金額が1,000万円超から5,000万円以下の契約書には、1万円の収入印紙が必要です。

その他費用

売却に伴う費用としては、不動産会社への仲介手数料、測量費、解体費、残置物処分費などが発生する可能性があります。

仲介手数料は売却価格によって変動しますが、上限は「売却価格の3%+6万円」と定められています。

空き家や老朽化した物件を解体して売却する場合は、追加で解体費や整地費が発生することもあります。

これらの費用は売却前に見積もりを取り、資金計画に反映させておくことが望ましいです。

税金や費用は誰が負担する?

売却に伴う税金や費用は、原則として不動産の所有者である相続人が負担します。

共有名義の場合は、持分に応じて費用を分担するか、代表者が一括で支払い、後に精算する方法が取られるのが一般的です。

譲渡所得税は、不動産所有者が申告・納付することになりますが、換価分割のために売却したときは、代金の分配割合に応じて各相続人が申告手続きをしなければなりません。

相続後3年以内の売却がお得?相続不動産に対する特例制度

相続不動産に対する譲渡所得の特例制度は、相続開始後一定期間内に売却しないと適用できないので注意してください。

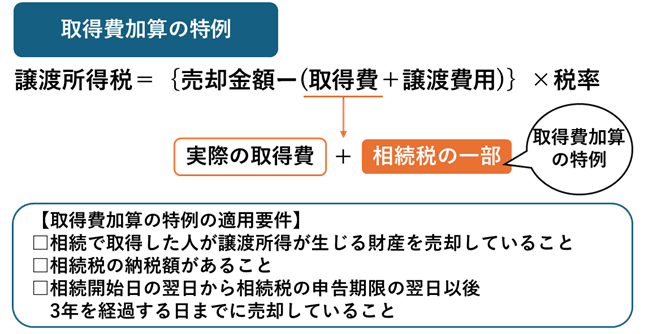

取得費加算の特例

取得費加算の特例は、支払った相続税の一部を取得費に加算することができる制度です。

譲渡所得税は、売却金額から取得費と譲渡費用を差し引いた額に対して課されますが、この特例を利用することで取得費が増えるため、譲渡所得税の負担を軽減する効果が期待できます。

- 被相続人が住んでいた場所の市区町村役場

- 相続税の税額があること

- 相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却していること

適用要件の確認は国税庁のチェックシートの活用がおすすめです。

納めた相続税を取得費に加算する制度である関係上、相続税がゼロの場合には特例を適用することはできません。

また、後述する空き家の譲渡所得に関する特例(最大3,000万円控除)との併用は認められていないため、両方の要件を満たす場合は、節税効果の高い方を選択して適用する必要があります。

なお、取得費加算の特例は、株式を売却した際にも適用できるため、相続した株式を処分する際は、特に源泉徴収ありの特定口座を使用している場合など、適用漏れに注意してください。

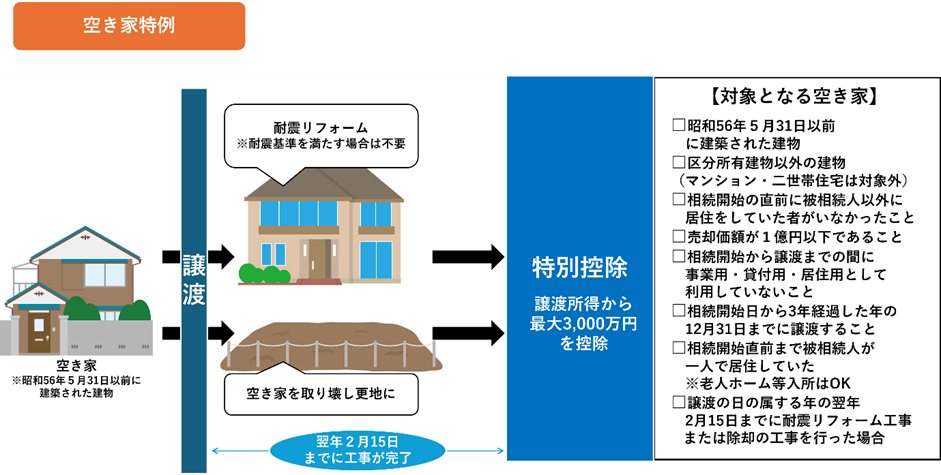

空き家特例

空き家特例は、相続した住宅を売却する際に適用できる税制優遇措置です。

適用要件を満たしている場合、譲渡所得から最大3,000万円を控除できます。

空き家特例の対象となるのは、被相続人が一人で居住していた住宅で、相続開始後に空き家となったものに限られます。

- 相続開始直前まで被相続人が一人で居住していた

- 相続で土地・家屋の両方取得した人が売却していること

- 家屋が区分所有建物(マンション等)ではないこと

- 昭和56年5月31日以前に建築された家屋であること

- 相続開始日から3年を経過する日の属する年の12月31日までに売却していること

- 売却代金が1億円以下であること

空き家特例は、取得費加算の特例との併用ができないため、両方の適用要件を満たす場合は、節税効果の高い方を選択する必要があります。

相続で土地と家屋両方を取得していないと適用できません。

売却前に一定の耐震基準を満たすリフォームをする、売却前に建物を取り壊す、もしくは売却後翌年の2月15日までに買取業者が建物を取り壊す、必要があります。

税務署に提出する必要書類も多いため、売却前に税理士などの専門家に相談することが強く推奨されます。

マイホームを売却した際に適用できる特例制度

相続人が引き継いだ不動産は、相続人の固有財産となります。

要件を満たせば、相続に関する特例だけでなく、一般の譲渡所得に関する特例制度を活用して節税することも可能です。

居住用財産を譲渡した際の特別控除の特例

居住していたマイホームを売却する場合には、譲渡所得から最大3,000万円を控除できる「居住用財産の特別控除の特例(マイホーム特例)」を適用できる可能性があります。

売却益が3,000万円以下であれば、本特例により譲渡所得税をゼロにできるため、節税効果は非常に大きいです。

賃貸アパートなどには適用できませんが、売却直前に相続人自身が居住していた場合には、相続した不動産でもマイホーム特例の対象となることがあります。

10年超所有軽減税率の特例

所有期間が10年を超える居住用財産を売却する場合には、「10年超所有軽減税率の特例」を適用することで、譲渡所得税の税率を軽減できます。

通常、長期譲渡所得の所得税率は15%ですが、この特例を適用すると譲渡所得のうち6,000万円以下の部分については10%の軽減税率が適用されます。

(6,000万円を超える部分については、15%の税率が適用されます。)

譲渡所得の特例は併用できないものが多いですが、「10年超所有軽減税率の特例」は「居住用財産の特別控除(マイホーム特例)」との併用が可能です。

そのため、譲渡益が3,000万円を超える場合には、控除後の残額に軽減税率を適用することで、さらなる節税効果が期待できます。

特定居住用財産の買換え特例

居住用財産を売却し、一定期間内に新たな居住用不動産を購入した場合には、「特定居住用財産の買換え特例」を適用することで、譲渡所得の課税を将来に繰り延べることができます。

売却不動産より購入不動産の金額が大きい場合、譲渡所得税の負担を一時的に回避することが可能です。

ただし、本特例は課税免除ではなく繰延べであるため、買換えた不動産を将来売却する際には、繰り延べた分の利益が課税対象となります。

h3 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

旧居宅の売却によって譲渡損失が生じた場合、新居宅の購入などの要件を満たすことで売却損失を他の所得と損益通算できます。

通常、不動産の譲渡所得は不動産同士でしか損益通算できませんが、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」を適用することで、譲渡損失と給与所得などを損益通算することが可能です。

さらに、損益通算しても控除しきれなかった損失は、譲渡の年の翌年以降3年間にわたり繰越控除できます。

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

住宅ローンの残債があるマイホームを、ローン残高を下回る価格で売却した結果、譲渡損失が生じた場合には、「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」を適用できることがあります。

本特例を適用すると、譲渡損失をその年の他の所得から損益通算でき、控除しきれなかった損失は翌年以降3年間繰り越して控除することが可能です。

「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」はローンを組んで新居を購入する必要がありますが、「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」は、新居を購入していなくても適用できます。

相続不動産を売却する際の実務・税務・法務の注意点

相続不動産の売却には、税務、法務、登記、契約など多岐にわたる実務的な確認事項があるため、事前の理解と準備が欠かせません。

売却不動産の取得費を把握する

相続で取得した不動産を売却する場合、先代の購入金額を取得費として引き継ぎます。

相続時に納めた登録免許税は取得費に加算できるため、金額を確認できる書類は破棄せずに保存しておきましょう。

相続不動産の取得費が不明な場合には、概算取得費(売却価格の5%)を用いて税額計算を行います。

先祖代々引き継いできた土地は取得費を確認できないことが多いため、概算取得費を活用することも選択肢の一つです。

ただし、概算取得費を用いた場合は、相続登記にかかった登録免許税を取得費に加算できない点に注意が必要です。

売却するタイミングを検討する

市場が好調な時期を狙えば、高値での売却が期待できますが、特例の適用時期を逃すと税負担が増える可能性もあるため、慎重な判断が求められます。

相続不動産の売却代金を相続税の納税資金に充てる場合は、相続開始日の翌日から10か月以内に代金を受け取る必要があります。

また、相続不動産に適用できる譲渡所得の特例制度は、下記の期間までに売却しなければなりません。

- 取得費加算の特例:相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日まで

- 空き家特例:相続開始があった日から同日以後3年を経過する日の属する年の12月31日までの間にしたもの

不動産売却の仲介と買取の選択

不動産の売却方法には「仲介」と「買取」があります。

不動産業者に仲介を依頼した場合、市場に出して買主を探すことができるため、高値で売却できる可能性があります。

ただし、買手が見つからないと、売るまでに時間がかかる点には注意が必要です。

不動産業者に買取を依頼した場合、迅速に現金化できるメリットがあります。

相続税の納税資金に充てる目的で売却する際は、期限までに現金化する必要があるため、業者に直接売却することも選択肢です。

なお、買取価格は相場より低くなる傾向があるため、売却の目的や期限、物件の状態に応じて最適な方法を選びましょう。

譲渡所得税の税率は所有期間で異なる|5年未満だと税率が高い?

譲渡所得税の税率は、不動産の所有期間によって異なります。

- 短期譲渡所得(5年以下):約39%

- 長期譲渡所得(5年超):約20%

取り急ぎ売却する理由がなければ、長期譲渡所得に該当するタイミングまで待つことで節税につながります。

相続による取得の場合、所有期間は被相続人の取得日から通算されるため、長期譲渡所得に該当するケースが多くなります。

ただし、被相続人が不動産を取得して間もなく亡くなった場合など、短期譲渡所得となる可能性もあるため、売却時期の見極めが重要です。

路線価は年をまたいで変わる可能性がある

相続財産の土地が路線価地域にある場合、路線価を基準に相続税評価額を算定します。

路線価は国税庁から毎年公表されるため、基準となる路線価は年ごとに変動します。

路線価自体は、相続税や贈与税の計算に用いられるものであり、不動産取引に直接影響するものではありません。

ただし、取引事例が少ない土地では売却価格の参考値として用いられることもあるため、路線価の変動が売却価格に影響する可能性があります。

相続不動産の売却時における心理・人間関係の注意点

相続不動産を売却する際には、感情面や相続人同士の人間関係が大きく影響します。

売却を円滑に進めるためには、心理的な負担や相続人間の調整に配慮し、必要に応じて専門家の助言を受けることが重要です。

売却するかをよく考える

相続不動産は、必ずしも売却すべきとは限りません。

将来的な資産価値、賃貸活用の可能性、家族の意向などを総合的に検討する必要があります。

売却によって管理コストを軽減できる一方で、故人との思い出や拠点を失う心理的負担も伴います。

そのため、中長期的な視点における、「保有・活用・売却」の選択肢を比較検討しましょう。

先祖代々の土地を手放してもいいのか

相続した不動産が先祖代々の土地である場合、売却に対して心理的な抵抗を感じることがあります。

しかし、維持費や固定資産税、管理負担が大きい場合は、手放すことも一案でしょう。

家族や親族と相談し、感情面と経済面の両方を踏まえて判断することが大切です。

売却を進める前に遺品整理をしておく

不動産を売却する前に、室内の遺品整理を済ませておくことが望ましいです。

家具や家電、衣類、書類などが残っていると、内覧時の印象が悪くなり、売却価格に影響する可能性があります。

また、遺品の中には相続手続きに必要な書類や貴重品が含まれていることもあるため、売却前に丁寧な整理が不可欠です。

不動産が共有名義の場合の留意事項

相続不動産が複数人の共有名義となっている場合、所有者全員の同意がないと売却することはできません。

一人でも反対すれば売却は進められないため、話し合いが長期化することもあります。

また、売却代金の分配に応じて、各所有者が税務申告を要するなど、売却後にやるべき作業を明確にしておくことが望ましいです。

共有名義はトラブルの原因となりやすいため、可能であれば単独名義化を検討するのも一案です。

兄弟間などの相続人同士のトラブルに注意

相続不動産の売却を巡って、兄弟姉妹などの相続人間で意見が対立することは少なくありません。

「売りたい」「残したい」「価格が安すぎる」など、価値観の違いが表面化しやすい場面です。

感情的な対立を避けるためには、早期に話し合いの場を設け、専門家を交えて冷静に協議することも選択肢です。

遺産に不動産がある場合の遺留分について

遺留分とは、一定の要件を満たした法定相続人が最低限受け取ることができる遺産の割合のことを指します。自身に遺留分があり、他の人が遺産を多く受け取ることで自身がその遺留分相当の遺産を受け取れない(遺留分の侵害)場合には、遺留分の請求をすることができます。遺産が不動産のみの場合でも、遺留分の請求は可能です。

その場合には、不動産の評価額を算出し、遺留分相当を請求するという流れです。

また、現金での受け取りが原則となります。

家族信託で既に不動産登記を移していれば売却は可能

被相続人が生前に家族信託契約を結び、不動産の登記名義を受託者に移していた場合、相続を経ずに売却が可能です。

ただし、信託契約の内容や目的によっては売却が制限されていることもあるため、契約書の確認が必要です。

家族信託は柔軟な資産管理手段として注目されていますが、設計段階での専門家の関与が欠かせません。

遺言執行者が相続不動産の売却をしてくれる?

遺言書に「遺言執行者」が指定されている場合、その人物が相続不動産の売却手続きを代行できることがあります。

遺言執行者が売却手続きを進められるのは、遺言の内容を実現するために不動産の売却が必要であると記載されている場合です。

遺言の記載が不明確だと不要なトラブルを招く恐れがあるため、作成時には専門家へ相談することが重要です。

借地権付き不動産の相続の場合

借地権付き不動産も売却することができます。

地主への売却はもちろん、地主の承諾を得れば第三者への売却も可能です。

相続した底地の売却

底地とは借地権の反対で、他者に貸している土地のことを指します。

相続した底地は相続税の評価額が高くつくにも関わらず、自身で自由に使用できるわけではないため高い金額で売却することが難しいとされ、相続人間でトラブルになりやすいです。

そのため、まずはその土地を借りている人(借地人)への売却を検討や地代を上げるなどを検討してください。

また、可能であれば生前に売却し、現金化しておくことをおすすめします。

限定承認での相続不動産の売却は?

相続方法の1つである限定承認とは、プラスの相続財産を限度としてマイナスの相続財産(借金等の負債)を相続することをいいます。

ちなみに、プラスの相続財産もマイナスの相続財産も全て相続することを単純承認、全ての相続財産を相続しないことを相続放棄といいます。

限定承認では、債務が現金で返済できない場合、相続財産(不動産や株券など)を換金して返済するため、不動産を売却し、債務返済に充てるケースもあります。

この場合不動産は、基本的に競売にかけられます。譲渡所得税の申告は被相続人の準確定申告で行います。

終活で不動産の売却

自宅に一人で住んでいる場合や相続人間でトラブルになる可能性が考えられる場合は、生前に不動産を売却しておくことはおすすめです。

不動産を売却することで、老後の資金に充てることが可能です。また、売却後の住まいに困る場合には、リースバックの活用を検討してください。

リースバックとは、不動産の売却後に、その売却した不動産の賃貸契約を結ぶことでそのまま住み続けられる仕組みのことです。

不明点は税理士等の専門家に相談すること

相続不動産の売却には、売却手続きだけでなく、売却後に発生する税金への対応も重要です。

不動産の売却代金は高額になることが多いため、譲渡所得税の計算や特例の適用判断については税理士の助言を受けることが有効です。

相続に関するトラブルは弁護士が専門ですが、税理士と弁護士が連携して対応するケースもあるため、早い段階で専門家へ相談し、必要な対策を講じることが望まれます。

まとめ

相続不動産の売却には、法的手続き・税務対応・家族間の合意形成など、さまざまな要素が関わります。

売却の目的によって処分のタイミングは異なるため、専門家の支援を受けながら慎重に進めることが重要です。

また、相続不動産に適用できる特例には期限があるため、節税を重視する場合には、その期限に合わせて計画的に売却を検討しましょう。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。