相続人の中に認知症の方がいる場合、判断能力の制約から遺産分割協議や遺言書の有効性に影響が及ぶことがあります。

後見人や特別代理人を選任しなければ、遺産分割協議ができないだけでなく、税務手続きや不動産登記にも支障が生じる恐れがあるため注意が必要です。

本記事では、円滑な相続を進めるために、認知症の相続人がいる場合の注意点や具体的な対応方法について解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

認知症の代理人(特別代理人)が必要となる理由

相続人がいる場合、遺産分割協議や財産処分を有効に行うためには代理人が必要となる場合があります。

判断能力が低下している場合、その人が行った法律行為は無効となる恐れがあるからです。

一方、成年後見人または特別代理人が選任されている場合には、その者が認知症の方の代理人として協議に参加し、手続きを進めることができます。

ただし、成年後見人を選任していたとしても、成年後見人自身が同じ被相続人の相続人であるなど利益相反が生じるケースでは、家庭裁判所に特別代理人を選任してもらう必要があります。

認知症の人がいる相続とは?想定される問題点

人生100年時代に突入しようとしている昨今、相続人が認知症になっているケースも珍しくなくなってきています。

そのため、相続対策を講じる際は、認知症の相続人がいる場合に生じる問題を事前に把握しておくことが求められます。

遺産分割協議が進まない

遺産分割協議は、相続人全員が話し合って各人の取得財産を決める重要な手続きです。

協議に参加しない相続人が一人でもいると成立しないため、全員の参加と合意が不可欠です。

認知症の相続人も他の相続人と同様に財産を取得できますが、判断能力が不十分なため、成年後見人や特別代理人を選任しないまま協議を進めることはできません。

遺産分割協議書を作成できなければ、口座解約や不動産名義変更ができず、財産分配が長期化する恐れがあります。

相続放棄や限定承認が難しい

相続では、プラスの財産だけでなく、借金などのマイナスの財産も承継します。

借金が多い場合には、「相続放棄」や「限定承認」も選択肢となりますが、これらは家庭裁判所への申述が必要です。

ただし、認知症の方が相続放棄等を行う際は、選任された後見人が代理で手続きしなければなりません。

後見人の選任には時間がかかるため、申述が期限(相続開始を知った日から3か月以内)に間に合わないリスクがあります。

期限を過ぎると、プラスの財産とマイナスの財産をすべて引き継ぐ「単純承認」とみなされ、不要な負債まで承継してしまう恐れがあるため、早めの対応が必要です。

不動産登記ができない

相続で不動産を引き継いだ場合、新しい所有者に名義を変更する相続登記を行わなければなりません。

登記を怠ると、不動産の所有権を第三者に対して主張できず、売却や担保設定も不可能になります。

相続登記は、遺言書がある場合はその内容に基づき、遺産分割協議を行った場合は遺産分割協議書を作成したうえで進めます。

認知症などで判断能力が不十分な方が不動産を取得する場合、その方自身が登記手続きを行うことはできないため、成年後見人などの代理人を通じて対応する必要があります。

さらに、相続登記は令和6年(2024年)4月1日から義務化されており、相続によって所有権を取得したことを知った日から3年以内に手続きをしなければなりません。

不動産の売却・処分ができない

相続財産に不動産が含まれる場合、売却や処分には相続人全員の同意が必要です。

認知症の相続人がいる場合でも、後見人や特別代理人を通じて売却することは可能です。

しかし、買手が見つかってから後見人の選任を始めるのでは、売却までに時間がかかるため、処分が難しくなります。

預金の引き出し・名義変更ができない

被相続人(亡くなった人)名義の預金の引き出しや名義変更には、相続人全員の同意が必要です。

認知症の方が預金を相続する場合には、選任された後見人が代理で手続きを行うことになります。

後見人の選任には時間を要するため、口座の凍結解除が遅れ、生活費の支払いに支障が出る場合は、預貯金の仮払い制度を利用すると良いでしょう。

相続税の控除や特例が適用できない

相続財産が一定以上ある場合、相続税の申告・納税手続きが必要です。

相続税には配偶者の税額軽減や小規模宅地等の特例などがあり、適用すれば税負担を軽減できます。

しかし、多くの規定は遺産分割協議が成立していることが適用要件となっています。

たとえば配偶者の税額軽減は、配偶者の取得財産が1億6千万円以下であれば相続税がかからなくなる制度ですが、協議が完了していないと適用できません。

認知症の相続人がいて申告期限までに協議が間に合わない場合は控除や特例が使えず、税負担が増える恐れがあります。

相続で代理人(特別代理人)の選任が不要なケース

次のケースに該当する場合、認知症の相続人がいても、代理人を選任せずに相続手続きを進めることができます。

遺言書があり、遺産分割協議の必要がない場合

法的効力が認められる遺言書が存在する場合、遺言内容に従って相続手続きを進めることができます。

遺言書にすべての財産の分け方が記載されていれば、遺産分割協議を行う必要はないため、認知症の相続人がいても代理人の選任は不要です。

また、遺言書の内容に基づく相続手続きは遺言執行者が中心となって行うため、認知症の方が直接相続手続きを行う必要はありません。

ただし、遺言書は形式要件を満たしていなければ法的効力を持たないため、作成時には記載内容だけでなく、作成方法にも注意が必要です。

さらに、有効と認められた遺言書であっても、遺産の一部しか記載されていない場合には、記載されていない財産について分割協議を行わなければなりません。

法定相続分どおりに分割する場合

民法上は、被相続人との続柄に応じて相続財産を取得する割合(法定相続分)が定められています。

法定相続分どおりに遺産を分ける場合には、認知症の相続人がいても代理人を選任しなくても相続手続きを進めることができます。

ただし、相続財産の内容や状況によっては、法定相続分に応じて分けるのが難しいケースもあるため、必ずしも法定相続分による分割が適しているとは限りません。

法定相続分どおりに分割するデメリット

法定相続分に応じて遺産分割をする場合、相続財産の種類や相続人の数に応じて各相続人が取得する割合を柔軟に調整することはできません。

不動産が共有名義となる

法定相続分どおりに分割すると、不動産は相続人全員が共有名義で管理することになります。

共有名義では使用・処分の際に所有者全員の同意が必要となるため、迅速な判断ができません。

さらに、所有者の中に認知症の方がいる場合、代理人を通じて手続きを行う必要があるため、結果として不動産の活用が制限され、管理や維持費の負担が継続する可能性があります。

寄与分・特別受益が考慮されない

法定相続分による分割では、被相続人に対する貢献度や生前贈与の有無が考慮されません。

介護や生活支援を行った相続人がいても寄与分は反映されず、不公平感が生じます。

認知症の相続人がいる場合でも同様で、柔軟な調整ができない点が問題となりやすいです。

小規模宅地等の特例を最大限活用できない

相続税の計算において、小規模宅地等の特例は税負担を軽減する重要な制度です。

土地の相続税評価額を最大80%減額できる本制度は、土地を相続した人ごとに適否判定を行います。

たとえば、自宅の敷地に適用できる「特定居住用宅地等」は、配偶者または被相続人と同居していた相続人が土地を取得した場合に適用されます。

しかし、別居している相続人が取得した部分については、原則として適用されません。

相続税は各相続人が取得した財産の評価額に応じて負担することになりますが、特例が適用できない相続人は税負担が重くなります。

そのため、法定相続分で分けたとしても、相続税の負担額が異なることが不満につながる場合があります。

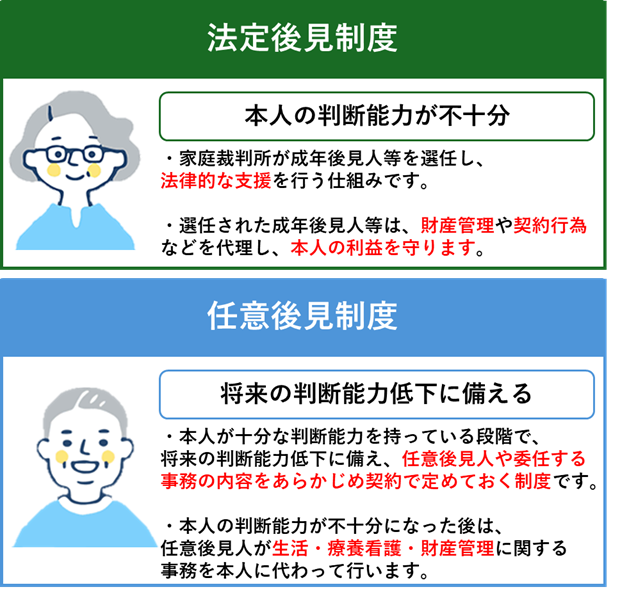

成年後見制度の概要と活用するメリット

成年後見制度とは、認知症や知的障害、精神障害などの理由で判断能力が不十分な方を保護・支援するための制度です。

判断能力が低下すると、不動産や預貯金の管理、介護サービスや施設入所に関する契約、遺産分割の協議などを適切に行うことが難しくなります。

そのような状況下では、不利益を被るリスクが高くなりますが、成年後見制度を活用すれば、判断能力が不十分なことで生じるリスクから本人を守ることができます。

出典:法務局ホームページ(https://www.moj.go.jp/MINJI/a01.html)

成年後見制度には、大きく分けて「法定後見制度」と「任意後見制度」の2つがあります。

法定後見制度は、本人の判断能力が不十分になった後に家庭裁判所が成年後見人等を選任し、法律的な支援を行う仕組みです。

選任された成年後見人等は、財産管理や契約行為などを代理し、本人の利益を守ります。

一方、任意後見制度は、本人が十分な判断能力を持っている段階で、将来の判断能力低下に備え、任意後見人や委任する事務の内容をあらかじめ契約で定めておく制度です。

本人の判断能力が不十分になった後は、任意後見人が生活・療養看護・財産管理に関する事務を本人に代わって行います。

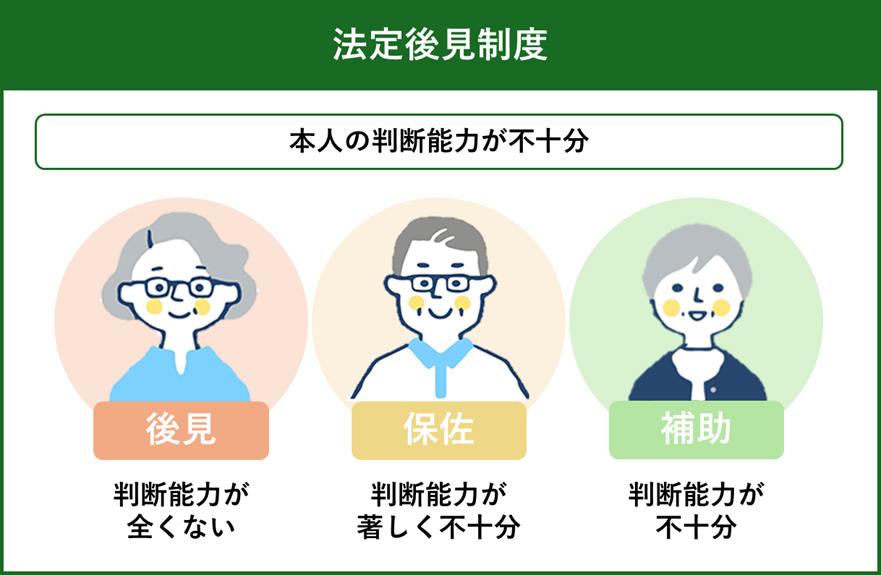

法定後見制度を利用する際の注意点

法定後見制度は有効な制度ですが、利用にあたっては複数の注意点があります。

法定後見制度の特徴

法定後見制度は、判断能力の程度に応じて「補助」「保佐」「後見」の3つの類型があり、軽度から重度まで状況に応じた支援が可能となっています。

成年後見人は原則として包括的な代理権を持ち、日用品の購入など日常生活に関する行為を除く法律行為を取り消すことができます。

相続人の中に認知症の方がいて、法律行為ができない程度であるとされた場合、代理人を立てずに遺産分割協議を進めることはできません。

しかし、成年後見人を選任すれば、代理人として協議に参加し、遺産分割協議書を作成できます。

さらに、不動産の相続登記や預金の払戻、売却契約などの相続関連手続きも適法に進めることが可能となります。

選任には時間と手間がかかる

法定後見制度を利用するには、家庭裁判所への申立てが必要です。

手続きの際には、申立て手数料や登記手数料に加え、連絡用の郵便切手代や鑑定料などがかかります。

また、選任まで数か月を要することもあるため、遺産分割協議のために法定後見制度を利用する場合、選任が決まるまで協議を進めることはできません。

親族が選任されるとは限らない

成年後見人は、本人にどのような保護や支援が必要かといった事情を踏まえ、家庭裁判所が選任します。

後見開始の審判を申し立てた人が特定の候補者を希望していても、家庭裁判所が必ずしも希望どおりの人を選任するとは限りません。

たとえば、生活面や財産管理面に複雑な問題がある場合、家族ではなく、法律や福祉の専門家などが選任されることも考えられます。

また、希望に沿わない人が選任されたとしても、そのことを理由に不服申立てをすることはできません。

専門家への依頼は報酬が発生する

弁護士や司法書士などの専門家が後見人に選任される場合、毎月の報酬が発生します。

報酬額は財産規模によって異なりますが、月額数万円の費用がかかることもあります。

被後見人の死亡まで続く

法定後見制度は一度開始されると、基本的には本人が死亡するまで継続します。

本人の判断能力が回復した場合には、家庭裁判所の審判により後見が取り消され、終了することもあります。

ただし、回復による終了は例外的であり、多くの場合は本人の死亡まで続くため、長期的な関与を前提に考える必要があります。

節税対策や積極的な資産運用はできない

成年後見人の役割は、被後見人の財産保護にあるため、積極的な節税対策や資産運用を行うことは認められていません。

安全性を重視することから、資産の増減を伴う行為には制約があります。 そのため、成年後見制度を利用した後に相続税対策を講じるのは難しくなるので、節税を検討する際は、家族間で直接話し合える段階から計画的に準備しておくことが重要です。

法定後見制度の手続きと事前準備

認知症の相続人がいる場合、相続手続きの停滞を防ぐためには法定後見制度の理解と準備が欠かせません。

選任までの流れ

法定後見制度を利用するには、本人の住所地を管轄する家庭裁判所に申立書を提出する必要があります。

申立てができるのは、本人、配偶者、4親等内の親族などです。

申立書を提出後、家庭裁判所は審理を経て後見人を選任し、選任後は後見人が財産管理や契約行為を代理します。

申立てから選任まで数か月かかることもあるため、相続開始後に慌てて準備するのではなく、早めに検討しておくことが望ましいです。

必要書類・費用

法定後見制度を利用する際は、下記の書類等の提出が必要です。

申立書と診断書は、家庭裁判所や裁判所ウェブサイトから入手できます。

また、本人の判断能力を慎重に確認するため、医師による鑑定を行うことがあります。

- 申立書

- 本人の戸籍謄本(発行から3か月以内)

- 本人の住民票または戸籍附票(発行から3か月以内)

- 成年後見人候補者の住民票または戸籍附票(発行から3か月以内)

- 本人の診断書(発行から3か月以内)

- 本人情報シート写し(家庭裁判所所定の様式)

- 本人の健康状態に関する資料

- 成年被後見人等の登記がされていないことの証明書(発行から3か月以内)

- 本人の財産に関する資料

- 本人の収支に関する資料

- 申立手数料:収入印紙800円分

- 登記手数料:収入印紙2,600円分

- 連絡用の郵便切手

- 鑑定料(事案によって異なるが、多くの場合は10万円以下)

任意後見制度の手続きと事前準備

任意後見制度は、本人が十分な判断能力を持っている段階で、将来の判断能力低下に備えて契約を結んでおく制度です。

そのため、制度を利用するには、事前の準備と家庭裁判所での手続きが必要となります。

出典:厚生労働省ホームページ(https://guardianship.mhlw.go.jp/personal/type/optional_guardianship/)

選任までの流れ

本人が正常な判断を行える時点で、公証役場において「任意後見契約公正証書」を作成します。

その後、本人の判断能力が低下した時点で、家庭裁判所に申立てを行います。

申立先は本人の住所地を管轄する家庭裁判所であり、申立てを行えるのは本人、配偶者、4親等内の親族、任意後見受任者です。

本人以外の請求で任意後見監督人選任の審判をする場合、原則は本人の同意が必要です。

ただし、ご本人が意思表示できないときは必要ありません。

家庭裁判所は、審査を経て任意後見監督人を選任します。

監督人が選任されることで任意後見契約の効力が生じ、契約で定められた任意後見人は監督人の監督の下で、契約に基づく特定の法律行為を本人に代わって行うことができます。

必要書類・費用

任意後見制度は、利用する際は下記の書類等が必要になります。

- 申立書

- 本人の戸籍謄本・住民票

- 申立て事情説明書

- 任意後見契約公正証書の写し

- 本人の任意後見契約の登記事項証明書

- 本人の診断書

- 本人の財産に関する資料

- 任意後見監督人の候補者がある場合は住民票または戸籍附票

- 申立手数料:収入印紙800円分

- 登記手数料:収入印紙1,400円分

- 連絡用の郵便切手

- 鑑定料(本人の精神状態について鑑定が必要な場合):数万円

- 任意後見契約公正証書の作成費用:数万円

推定相続人がいる場合の生前対策

認知症による相続トラブルを避けるためには、生前からの準備が重要です。

遺言書を作成しておく

遺言書は相続の方向性を明確にし、遺産分割協議を不要にする有効な手段です。

認知症の相続人がいても、遺言書があれば寄与分や特別受益を考慮した分割方法を記載できるため、公平性を保ちながら、代理人を選任せずに手続きを進めることが可能です。

また、相続手続きも遺言執行者が中心となって進められるため、相続を円滑に行うことができます。

遺言書の形式には、「自筆証書遺言」「公正証書遺言」「秘密証書遺言」があります。

自筆証書遺言と秘密証書遺言は、相続発生後に家庭裁判所での検認が必要です。

一方、公正証書遺言で作成すれば検認は不要であり、形式不備による無効を心配する必要がなくなります。自筆証書遺言であっても、「法務局における自筆証書遺言書保管制度」を利用すると検認は不要となります。

認知症だと遺言書は無効になる?

遺言書の有効性は相続全体に影響するため、認知症を発症する前の早い段階で作成しておくことが安心につながります。

被相続人が作成した遺言であっても、作成時点で認知症が進行していた場合には、無効とされる可能性があるため注意が必要です。

たとえば、意思表示が可能な軽度の認知症の時点で作成した遺言書は、有効性を巡って後に争いとなることも想定されます。

そのため、遺言書は自筆証書遺言ではなく、公正証書遺言を作成するなど、有効性を担保する工夫が求められます。

生前贈与を行う

生前贈与は、生前に相続人などへ財産を分配する方法です。

財産を贈与した場合、財産を受け取った人(受贈者)に対して贈与税が課されます。

しかし、贈与金額が110万円までであれば贈与税はかかりませんし、相続時精算課税制度などの特例を活用して税負担を軽減することも可能です。

ただし、贈与は贈与者と受贈者双方の合意が必要であり、当事者に意思能力が欠けている場合には無効となる可能性があります。

また、税務署から贈与行為が否認された場合には、その財産が相続税の課税対象となることもあるため、税務上の影響を確認しながら計画的に進めることが重要です。

任意後見制度を利用する

任意後見制度は、本人が判断能力を失う前に信頼できる人を契約で後見人として指定しておく制度です。

公正証書で契約を結び、将来認知症などで判断能力が低下した際に効力が発生します。

任意後見契約は本人の意思を反映しやすく、財産管理や生活支援の方針を事前に定められる点も利点です。

また、事前に準備しておけば、相続開始後に代理人選任で手続きが滞ることを防げます。

家族信託を活用する

家族信託は、財産管理や承継を家族に託す制度であり、認知症による判断能力低下に備える方法の一つです。

財産を保有する「委託者」が「受託者」に財産を預け、受託者がその財産を管理・運用し、「受益者」が運用益を受け取ります。

法定後見制度や任意後見制度は負担や制約が多いのに対し、家族信託は本人の意向に沿った形で財産管理を依頼できます。

また、積極的な資産運用や不動産の処分・買換えも認められているため、不動産を共有名義で相続する際に生じるリスクを回避しやすくなります。

ただし、受託者には財産の管理・処分権限が与えられている関係上、資産運用の失敗による財産の減少や、親族間の関係悪化などのトラブルが発生する可能性があります。

財産を整理しておく

相続が発生した場合、相続人は遺産をすべて引き継ぐ必要があります。

財産の種類が多いほど手続きが複雑になるため、生前に財産の内容を整理しておくことは相続対策として有効です。

預金や不動産、株式などの資産を一覧化し、負債も含めて明確にしておけば、相続人が混乱せずに対応できます。

認知症の相続人がいる場合でも、財産が整理されていれば後見人や代理人がスムーズに手続きを進められます。

また、早めに税理士へ相談し、財産の評価額や税務上の扱いを事前に把握しておけば、相続税申告の準備も容易になります。

認知症の人がいる相続での注意点

認知症の相続人がいる場合、通常の相続手続きでは想定されない問題が発生するため注意が必要です。

遺産分割協議書の代筆はできない

遺産分割協議書は、相続人全員が署名押印する必要があります。

認知症の相続人がいる場合には、成年後見人や特別代理人が代理で署名押印することになります。

万が一、他の相続人が代筆した場合には、協議書が無効になるため注意してください。

認知症を理由に相続税申告の放置は危険

相続税は、相続開始日の翌日から10か月以内に申告・納税手続きを行わなければなりません。

申告義務があるにもかかわらず放置すると、本税だけでなく加算税や延滞税が課される危険があります。

遺産分割協議が成立していなくても、申告と納税は期限内に行うことが求められます。

また、認知症の相続人がいる場合でも、申告期限は原則として延長されません。

認知症を理由に申告を怠ることは大きなリスクにつながるため、早い段階で専門家に相談して対策を講じることが重要です。

相続人が認知症の人のみの場合

相続人が認知症の方だけである場合、遺産分割協議は不要ですが、成年後見人がいない状態では不動産の登記や預金の引き出しもできず、財産が事実上凍結されます。

生活費や医療費の支払いにも支障が出るため、速やかに後見制度の利用を検討することが求められます。

認知症の相続人が一人だけでない場合

複数の相続人が認知症である場合、手続きはさらに複雑になります。

各相続人に後見人を選任する必要があり、協議や相続税申告にも時間を要します。

遺産分割協議は代理人同士で行うことになりますが、利益相反が生じる場合には特別代理人の選任が必要です。

複数の後見人が関与することで調整が難しくなるため、専門家の支援を受けることが望ましいです。

また、複数の後見人が関与する場合には、手続きが長期化する傾向があります。

そのため、専門家との連携はもちろん、可能な限り早期に対応・準備することが求められます。

まとめ

認知症の相続人がいる場合、遺産分割協議や税務申告、不動産登記など多くの場面で手続きが滞ることが想定されます。

成年後見人や特別代理人以外による代筆や、被相続人名義のまま財産を放置する行為は、すべての相続人に不利益をもたらすため、早期の成年後見人等の選任が不可欠です。

相続トラブルを回避するためには、生前に遺言書や家族信託などの対策を講じておくことも重要です。

適切に制度を活用すれば、認知症の方がいる場合でも、相続開始後の混乱を防ぎ、円滑な相続を実現することができます。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。