共有名義の不動産を相続する場合は、遺産分割の段階でトラブルが生じやすくなります。

相続後の利用方法や管理方針でも意見が分かれやすいため、どのように相続するかを事前に検討することが重要です。

本記事では、共有名義の不動産を相続する際の手続きや注意点、共有状態を避ける方法までをわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

不動産の共有名義について

不動産は銀行口座と違い、複数人で所有することが認められている財産の一つです。

共有名義はどういう状態のこと?

不動産の共有名義(共同名義)とは、1つの不動産について複数人が共同で所有している状態をいいます。

各所有者が保有している割合を「持分(もちぶん)」といい、持分割合が高いほど所有者としての権利や負担が大きくなります。

不動産は夫婦や親子、兄弟といった親族だけでなく、親族以外の人と共同で所有することも可能です。

ただし、共有名義の不動産は、売却や管理などの行為に共有者全員の同意が必要となることから、単独名義よりも手続きが複雑になりやすい特徴があります。

不動産の名義人を確認する方法

不動産が単独名義か共有名義かは、「登記事項証明書(登記簿謄本)」で確認できます。

相続財産に不動産がある場合は、対象不動産の登記事項証明書を取得することで、所有者および持分を把握できます。

なお、マンション(区分所有建物)は部屋ごとに所有権の登記ができるため、相続財産にマンションが含まれる場合は、どの部屋の持分を誰が所有しているのかを確認する必要があります。

共有名義の不動産は誰が相続する?

不動産の共有名義人が亡くなった場合、その人が所有していた持分のみが相続の対象となります。

亡くなっていない、もう片方の共有者の持分は相続の対象にはなりません。

親子で共有名義だった場合

親が亡くなった場合は、親の持分のみが相続の対象となります。

相続財産を取得できるのは、被相続人(亡くなった人)の配偶者や子どもなどの法定相続人であり、遺産分割協議で誰が持分を承継するかを決めます。

持分を複数の相続人で所有することも可能ですが、その場合は持分がさらに共有状態となるため、将来的な管理や売却が難しくなる点には注意が必要です。

夫婦で共有名義だった場合

夫婦で共有していた不動産の場合、亡くなった人の持分のみが相続の対象となります。

一般的には配偶者と子どもが相続人となり、遺産分割協議で承継者を決めます。

配偶者が持分を相続すれば単独名義になりますが、子どもが相続した場合は共有状態が継続します。

なお、子どもが実家の持分を相続した場合でも、子どもが承諾すれば配偶者は引き続き実家に住むことが可能です。

兄弟姉妹で共有名義だった場合

兄弟で共有していた不動産の場合、亡くなった兄弟の持分は、その人の配偶者や子どもが相続します。

共有者であっても、法定相続人でなければ持分を相続することはできません。

兄弟で共有名義となるケースとしては、親の相続において財産を平等に分けるために、子が持分を相続した際に生じることが多いです。

親族以外と共有名義だった場合

袋地の私道など、親族以外の人と共同で所有している不動産もあります。

このような不動産の持分は、亡くなった人の法定相続人が承継します。

共有相手が法定相続人でない場合、その人が相続に関与することはありません。

一度は共同相続となる

共有名義人が亡くなった場合、遺産分割協議がまとまるまでは、相続人全員が亡くなった人の持分を共同で有する状態になります。

遺産分割協議が完了するまでは不動産を売却することはできませんし、相続人全員に不動産の管理責任が生じるため、管理体制を確認しておく必要があります。

遺言書に記載があれば相続人以外でも受け取れる

相続財産は原則として法定相続人が取得しますが、遺言書で承継者が指定されていれば、その内容が優先されます。

たとえば、相続人以外の共有者に持分を遺贈する旨の遺言書が残されている場合、その共有者が持分を取得できます。

遺言書があることで共有状態の複雑化を避けられることもあるため、相続対策として遺言書を活用することは有効です。

ただし、相続人以外への遺贈が行われた場合、相続人から遺留分侵害額請求が行われる可能性がある点には注意が必要です。

法定相続人がいない場合は特別縁故者

被相続人に法定相続人がいない場合、家庭裁判所の審判により特別縁故者が持分を取得できることがあります。

特別縁故者は、生前に被相続人と密接な関係があった人や、介護・生活支援を行っていた人などが該当します。

なお、特別縁故者となる可能性がある人は、一定期間内に家庭裁判所へ申立てを行う必要があります。

法定相続人や特別縁故者がいない場合

法定相続人も特別縁故者もいない場合、相続財産は原則として国庫に帰属します。

ただし、民法255条では、共有者が死亡して相続人がいないときは、その持分は他の共有者に帰属すると定められています。

したがって、法定相続人も特別縁故者もいない被相続人が所有していた共有名義の不動産については、他の共有者がその持分を取得することになります。

共有名義人が亡くなった際の相続手続きの流れ

不動産の共有名義人が亡くなった場合、亡くなった人が所有していた持分の承継者を確定させてから、相続手続きを進める必要があります。

遺言書があるかを確認する

被相続人が遺言書を残していた場合、その内容が相続の基本方針となるため、相続が発生した際には遺言書の有無を確認します。

遺言書には種類があり、公正証書遺言は家庭裁判所での検認が不要です。

一方、自筆証書遺言や秘密証書遺言は家庭裁判所で検認手続きが必要となるため、遺言書の種類に応じて適切に手続きを進めます。

遺言書について詳しくは下記の記事をご覧ください。

遺言書の効力と相続の流れを徹底解説!知っておきたい重要ポイント

遺言書の効力と相続の流れを徹底解説!知っておきたい重要ポイント

相続人の確定

遺言書がない場合や、一部の財産しか記載されていない場合は、相続人が話し合って取得する財産を決めます。

法定相続人は戸籍で確認できるため、被相続人および相続人の戸籍謄本を取得し、相続人を確定させます。

一般的には配偶者および子が法定相続人となりますが、子が先に亡くなっている場合は子の子(孫)が代襲相続人となります。

また、被相続人に子がいない場合は両親が法定相続人となり、両親も他界している場合は兄弟姉妹が法定相続人となります。

相続財産の調査

相続では、プラスの財産だけでなくマイナスの財産も引き継ぐため、被相続人の財産を漏れなく把握する必要があります。

借金やローンが多い場合は相続放棄も選択肢となりますが、相続放棄を行うためには期限までに一定の手続きを済ませる必要があるため、早めの判断が求められます。

不動産を所有しているかどうかは、登記事項証明書だけでなく、固定資産税納税通知書でも確認できます。

ただし、不動産が共有名義の場合は代表者に納税通知書が送付されるため、被相続人に通知書が届いていない可能性がある点には注意が必要です。

相続人全員での遺産分割協議

相続財産の調査が完了したら、相続人同士で誰がどの財産を取得するかを話し合います。

遺産分割協議は相続人全員の合意が必要であり、一人でも協議内容に反対する人がいる場合は成立しません。

協議がまとまらない限り、不動産は共同相続状態が続き、売却ができないなどの問題が生じます。

そのため、話し合いが難航しそうな場合は、早めに専門家へ相談することを検討してください。

遺産分割協議書の作成

遺産分割協議がまとまったら、協議内容を記載した遺産分割協議書を作成します。

遺産分割協議書は、登記名義の変更だけでなく、金融機関などで行う相続手続きにも必要となるため、必ず作成しておきましょう。

相続税の申告・納税手続き

相続税は、被相続人が保有していた財産に対して課される税金です。

遺産総額が基礎控除額以内であれば相続税はかかりませんが、控除額を超える場合は、相続開始日の翌日から10か月以内に相続人が連名で申告・納税手続きを行う必要があります。

共有名義の不動産の持分も課税対象となりますが、土地(借地権)については「小規模宅地等の特例」を適用できるケースがあります。

ただし、適用要件は取得者の続柄などによって異なるため、相続税の節税を重視する場合は、誰が共有名義の土地を取得するかも重要なポイントとなります。

相続登記を行う

相続不動産は、遺産分割協議書や遺言書の内容に基づき、法務局で移転登記の申請を行います。

相続登記を行うことで、亡くなった共有名義人の持分の登記名義は承継者へ移転します。

なお、相続登記は令和6年4月1日から義務化されているため、原則として3年以内に登記申請を行わなければなりません。

不動産持分の相続登記を自分で行う方法

相続登記は、専門家に依頼せず相続人自身で手続きを進めることも可能です。

相続登記は法務局で手続きする

相続登記は、不動産の所在地を管轄する法務局で申請します。

申請書に必要書類を添えて提出し、法務局の審査が完了すると、持分の移転が登記簿に反映されます。

記載内容の誤りや書類の不足がある場合は、修正や追加書類の提出を求められるため、事前に記載方法や必要書類を確認しておくと手続きがスムーズです。

オンラインや郵送も可能

相続登記は、窓口だけでなく、オンラインや郵送でも申請手続きができます。

オンライン申請は、窓口に行く時間が取れない人に向いていますが、郵送が必要な書類もあるため、オンラインのみで手続きを完結することはできません。

郵送申請は、申請書と必要書類をまとめて送付できるため、遠方に住んでいる方も利用しやすい方法です。

なお、いずれの方法でも記載内容の誤りや提出書類の漏れがあると、相続登記が完了するまでに時間を要するため、事前の確認が不可欠です。

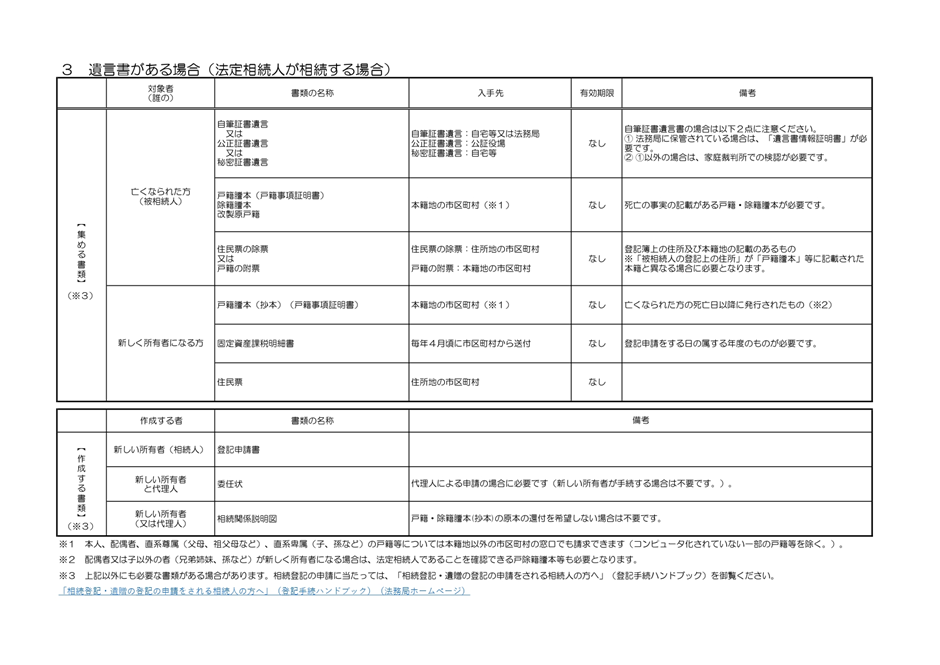

遺言書がある場合の必要書類

遺言書がある場合は、その内容に従って相続登記を行います。

自筆証書遺言や秘密証書遺言の場合は、家庭裁判所で検認を受けた後に登記申請を行う必要があります。

一方、公正証書遺言であれば検認は不要であるため、遺言書と必要書類を揃えて相続登記を申請します。

出典:法務局ホームページ(https://houmukyoku.moj.go.jp/homu/content/001393744.pdf)

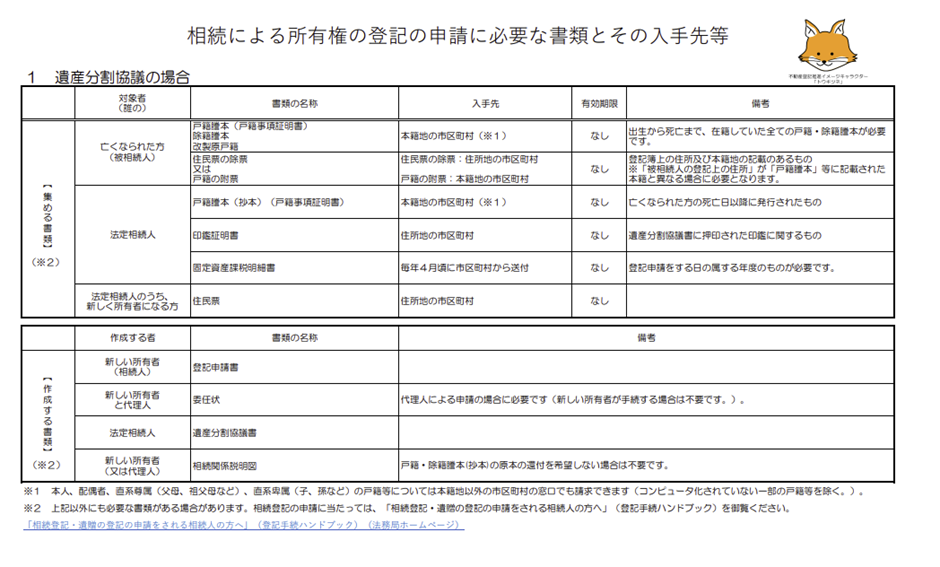

遺言書がない場合の必要書類

遺言書がない場合は、遺産分割協議書を作成し、その内容に基づいて相続登記を行います。

遺産分割協議書には、相続人全員の署名および実印による押印が必要です。

出典:法務局ホームページ(https://houmukyoku.moj.go.jp/homu/content/001393744.pdf)

申請費用の支払い

相続登記の際には、登録免許税がかかります。

登記申請時に納付する必要があるため、事前に納税額を計算しておくことが重要です。

不動産を相続する際にかかる税金・費用

共有名義の不動産を相続する際には、相続税以外にもさまざまな税金や費用が発生します。

相続税

相続税は、相続によって取得した財産の価値に応じて、各相続人が負担することになります。

たとえば相続税の総額が100万円の場合、相続財産の6割を取得した人は60万円、4割を取得した人は40万円を納めることになります。

なお、相続税は遺産総額が大きいほど税率が高くなるため、共有名義の不動産の評価額が小さくても税負担が重くなることがあります。

登録免許税

登録免許税は、固定資産税評価額に税率を乗じて算出します。

相続登記の税率は0.4%であり、共有名義の場合は持分に応じた評価額に税率を乗じて納税額を計算します。

不動産取得税

不動産取得税は、売買や贈与などによって不動産を取得した場合に課される税金です。

ただし、相続による取得の際には課税されません。

固定資産税・都市計画税

固定資産税は、不動産の所有に対して課される税金です。

毎年1月1日時点の所有者に課税されるため、未払いの固定資産税がある場合は、相続人が納める必要があります。

不動産の持分を取得した後は、その持分割合に応じた固定資産税を負担することになります。

都市計画税は、市街化区域内に不動産を所有している場合に課される税金で、固定資産税と同様に毎年課税されます。

譲渡所得税

譲渡所得税は、不動産を売却した際に発生する税金です。

限定承認の場合を除き、相続のタイミングで課税されることはありません。

ただし、相続した不動産を売却し、その代金を相続人間で分ける場合には、譲渡所得税が発生する可能性があります。

譲渡所得税は、売却金額から取得費および譲渡費用を差し引いた残額(利益)に税率を乗じて算出します。

取得費は被相続人の購入金額を引き継ぐため、売却金額が購入金額を下回る場合は原則として譲渡所得税はかかりません。

なお、建物については減価償却費の計算が必要となるため、売却前に専門家へ課税の有無を確認しておくと安心です。

専門家への報酬

相続登記を司法書士に依頼する場合は、報酬の支払いが生じます。

報酬額は不動産の数などによって異なります。

一方、相続税申告については税理士に依頼することになります。

相続税申告の報酬額は、遺産総額や申告内容によって異なるため、全体の費用を把握したうえで依頼することが重要です。

共有名義の不動産でよくあるトラブル・リスク

共有名義の不動産は、複数人が関わるため、単独名義の不動産よりもトラブルが発生しやすいです。

共有者と意見が合わず、売却や活用が困難になる

共有名義の場合、不動産の売却や活用には共有者全員の同意が必要です。

共有者の意見が一致しないと、売却が進まないだけでなく、アパートの貸付やリフォームなども難しくなります。

また、相続によって遠方に住む人が共有者となった場合は意思疎通が取りづらくなり、管理や売却の協議が長期化することもあります。

管理費・維持費・税金の負担割合で揉める

共有名義の不動産は、固定資産税や修繕費などをどのように負担するかが問題になることがあります。

基本的には持分割合に応じて負担しますが、当事者間の合意によって負担割合を調整することも可能です。

ただし、実際の負担割合を巡って意見が分かれることもあるため、事前に取り決めをしておくことが望ましいです。

特定の共有者の占領状態になる可能性がある

共有者の1人が、不動産を独占的に使用してしまうケースも想定されます。

各共有者は、共有物の全部について持分に応じた使用が認められています。

例えば、家屋の場合に特定の共有者のみが居住するケースです。

ただし、他の共有者の同意なく共有名義の土地に建物を建てようとしている場合や、共有者全員で決めた使用方法と異なる用途に供している場合などに該当するときは、明け渡し請求が認められることもあります。

共有者が勝手な行動をとる

共有名義の不動産の使用・処分には、共有者全員の同意が必要です。

しかし、共有者の1人が無断でリフォームを行ったり、第三者に貸し出すなど、無断行為によるトラブルが生じることもあります。

不動産の管理・維持が難しくなる

共有名義の不動産の管理責任は共有者全員にあり、各共有者は持分に応じて管理費用を負担することになりますが、共有者が多いほど調整が難しくなり、管理が後回しになる傾向があります。

空き家の草刈りや修繕などの管理作業が放置されると、不動産の価値が下がるだけでなく、近隣トラブルにつながることもあるため注意が必要です。

権利関係が複雑化する

共有者が増えるほど意思決定が難しくなり、不動産の売却や管理が進めにくくなります。

相続で不動産の持分を複数人が取得すると所有者がさらに増え、権利関係が一層複雑化します。

住宅ローンが残っている場合の注意点

二世帯住宅など、夫婦や親子で住宅ローンを組んで自宅を購入した場合、共有名義の不動産に抵当権が設定されていることがあります。

住宅ローンの契約者が亡くなると団体信用生命保険が適用され、ローンが完済されることもあります。

しかし、保険が適用されない場合には相続人がローンを引き継ぐことになり、返済が滞ると差押えリスクが生じます。

配偶者居住権との関係

配偶者居住権とは、配偶者が居住していた被相続人の所有する建物に、相続後も所有者にかかわらず、配偶者が住み続けられる権利のことです。

この配偶者居住権は、配偶者が居住していた建物が夫婦での共有名義であった場合や被相続人の単独の所有であった場合に設定することができます。

一方で、その不動産が夫婦以外との共有名義であった場合には、取得はできません。

共有名義を避ける相続方法

共有名義の不動産はトラブルが生じやすいため、相続の段階で共有を避ける工夫が重要になります。

土地や建物を現金化する【換価分割】

「換価分割」は、相続財産を売却し、売却代金を相続人で分ける方法です。

相続のタイミングで不動産を売却すれば、相続後の管理体制で揉めるリスクを避けられます。

不動産を売却する際には共有者の同意が必要ですが、共有者が相続人である場合には、比較的調整しやすい傾向があります。

また、共有者が相続人以外の場合でも、相続を機に持分を買い取ってもらうことで共有状態を解消する方法もあります。

現物で分ける【現物分割】

「現物分割」は、相続財産をそのまま取得する方法です。

相続財産の不動産が単独名義の場合、相続人の1人が取得すれば、共有名義を避けられます。

また、不動産が被相続人と相続人の1人の共有名義となっていた場合には、その共有者が取得することで単独名義となります。

1人が相続し、代償金を支払う【代償分割】

「代償分割」は、相続人の1人が不動産を相続し、他の相続人に代償金を支払う方法です。

相続人の1人が共有名義人である場合、その相続人が代償金を支払って持分を取得すれば、共有状態を避けつつ相続人間の公平性を保つことができます。

ただし、不動産を取得する相続人は代償金の準備が必要であり、他の相続人に不動産を取得したい希望がある場合には活用できません。

持分を買い取り・売却する

不動産の持分を相続した人が、他の共有者の持分を買い取ることで単独名義にする方法もあります。

単独名義になれば、自由に使用・処分が行えるため、不動産の活用幅が広がります。

相続放棄をする

相続放棄をすることで、共有名義の持分を取得しない方法もあります。

ただし、相続放棄をした場合は、不動産以外の財産も含めて一切承継できなくなります。

相続後に共有名義を解消する方法

共有名義のまま放置すると管理や処分で問題が生じやすいため、相続後に解消を検討することも重要です。

共有名義人が持分を相続

共有名義人が相続人の場合、被相続人の持分をその相続人が取得することで共有状態を解消できます。

相続財産は相続人全員が合意していれば、どのように分けても問題ないため、他の相続人の合意を得た上で持分を取得することも選択肢です。

自身の持分を売却

共有名義のままにしたくない場合、自身の持分を売却する方法もあります。

第三者に持分だけを売却するのは難しいものの、他の共有者が持分を取得して単独名義にできる場合には、購入するメリットがあるため、提案してみることも選択肢です。

相続で共有名義人となった人から買い取る

相続によって新たに共有者となった人から持分を買い取ることで、単独名義にする方法もあります。

ただし、買い取りには資金が必要となるため、事前に費用の見通しを立てておくことが大切です。

持分を放棄する

共有名義の不動産を相続した人が持分を放棄して、共有状態を避ける方法もあります。

放棄した持分は他の共有者に帰属するため、共有者の数を減らすことができます。

ただし、共有名義人が持分を放棄した場合、その持分は他の共有者が贈与により取得したものとして扱われるため、思わぬ税負担が発生する可能性がある点には注意が必要です。

生前にできる共有名義トラブルの対策

相続による共有名義トラブルを避けるためには、生前の段階から対策を講じておくことが効果的です。

遺言書を作成しておく

遺言書は、持分の承継者を指定できるため、共有状態を回避する方法として有効です。

特定の相続人に持分を相続させるだけでなく、相続人以外の人に持分を渡すことも可能です。

なお、遺言書は形式が整っていないと法的効力を持たないため、専門家に相談して作成方法を確認しておくことが望ましいです。

共有持分の生前贈与

生前に持分を贈与し、共有状態を解消することも可能です。

贈与によって単独名義にできれば、相続時に誰が持分を取得するかで揉めるリスクを軽減できます。

ただし、持分の生前贈与は贈与税の課税対象となるため、事前に税負担を確認しておく必要があります。

家族信託をする

家族信託は、保有する財産を家族に託し、特定の目的に従って管理・処分を任せる制度です。

共有者の1人が認知症などで判断能力を失うと、不動産を使用・処分することが難しくなります。

しかし、家族信託をしていれば、そのようなリスクを回避できるため、不動産の管理・運用方法として有効な選択肢となります。

まとめ

共有名義の不動産も、相続手続きの流れは単独名義の不動産と同じです。

相続によって共有者が増えた場合、管理や売却が難しくなることがあるため、相続後の不動産の活用方法も踏まえた上で分割方法を決めることが求められます。

また、共有状態を避ける方法や解消する手段を知っておくことで、将来のトラブルを防ぐことができます。

対応が遅れるほど、共有名義を解消するのが難しくなるため、早期に専門家へ相談し、適切な対応を進めることが重要です。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。