マンションを相続する際、相続税がいくらかかるのか不安に感じる方は少なくありません。

マンションの相続税評価は、建物と土地で計算方法が異なるうえ、物件の種類によっては個別通達に基づく評価が必要になる場合もあるため注意が必要です。

本記事では、マンションの相続税評価額の計算方法から、相続手続きの流れまでをわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

マンションの相続税について

マンションに対する相続税額を確認したい場合、マンションを含めた遺産全体の評価額を計算する必要があります。

マンションの相続税は遺産総額で判断する

相続税は、被相続人(亡くなった人)の全財産に対して課される税金であり、遺産総額から基礎控除額を差し引いて課税の有無を判断します。

そのため、マンションの相続税評価額だけを計算しても、他の財産の状況がわからなければ相続税が発生するかどうかは判断できません。

マンションを含めた遺産総額が基礎控除額以内であれば相続税は発生しません。

しかし、マンションの評価額が低くても、遺産総額が基礎控除額を超える場合には相続税が発生するため、期限までに申告手続きが必要となります。

そもそも誰に相続税がかかる?

相続税を納めるのは、相続や遺贈によって遺産を取得した人です。

基本的には相続人が遺産を取得することになりますが、各相続人は取得した財産の割合に応じて相続税を負担します。

たとえば、遺産の7割を取得した人は、算出された相続税額の7割を負担することになります。

一方、相続税が発生するケースであっても、財産を一切取得していない人には相続税はかかりません。

マンションの相続税評価額の基本的な計算方法

令和6年1月1日以降の相続では、マンションの相続税評価額は、一棟所有のマンションや総階数が2以下の低層の集合住宅などを除き、従来通りの評価に加え、「居住用の区分所有財産の評価について」(法令解釈通達)により評価します。

具体的には、区分所有補正率を算出し、それを従来の区分所有権と敷地利用権に乗じます。

建物の相続税評価額の計算方法・査定方法

マンションの建物部分(区分所有権)の相続税評価額は、固定資産税評価額を基準に計算されます。

固定資産税評価額は、固定資産課税台帳に記載された、固定資産税の課税の基準となる評価額で、3年ごとに見直しが行われます。

一般的に、固定資産税評価額は市場価格より低く設定されており、建物は老朽化するため、評価額が上昇することはほとんどありません。

一方で、マンションは耐用年数が長い鉄筋コンクリート造であることが多く、木造よりも評価額が下がりにくい特徴があります。

相続税では、固定資産税評価額に1.0倍を乗じて相続税評価額を計算するため、実質的に固定資産税評価額がそのまま相続税評価額となります。

出典:相続税の申告要否判定コーナー(国税庁)

土地・敷地の相続税評価額の計算方法

マンションを所有している場合、建物だけでなく土地部分(敷地利用権)も相続税の対象となります。

土地の評価方法は、路線価方式または倍率方式のいずれかで行われます。

路線価方式は、評価対象地が接する道路に設定された路線価に面積を乗じて算出する方法で、土地の形状や奥行などに応じて補正計算が必要です。

区分所有マンションの場合、敷地全体の面積に持分割合(敷地権割合)を乗じたものが土地の所有面積となります。

一方、倍率方式は、固定資産税評価額に国税庁が定める評価倍率を乗じて算出する方法で、路線価が設定されていない地域で用いられます。

路線価方式と倍率方式のどちらを用いるかは、土地ごとに判断する必要がありますが、マンションの土地については、路線価方式で計算するケースが多いです。

計算シミュレーション

マンションの相続税評価額は、建物評価額と土地評価額を合算して算出します。

前提条件

- マンションは自宅として利用

- 区分所有補正率による補正なし

- 建物の固定資産税評価額:2,800万円

- 土地の路線価:30万円(※)

- マンション全体の面積:2,000㎡

- 敷地権割合:50分の1

※補正後の1㎡当たりの価額

〇建物の相続税評価額の計算

2,800万円×1.0倍=2,800万円

〇土地の相続税評価額の計算

30万円×2,000㎡×(1/50)=1,200万円

〇マンションの相続税評価額の計算

2,800万円+1,200万円=4,000万円

マンションの相続税評価額に、他の相続財産を合計した金額が基礎控除額を超える場合、超過部分に対して相続税が課されます。

なお、実際の相続税額は相続人の数や特例の適用などによって大きく変わるため、事前に専門家へ確認することが大切です。

ここでは区分所有補正率の適用はないものとしましたが、実際の計算では評価水準が0.6未満、または1を超える場合、区分所有補正率の適用があります。

相続税がかからないケースと節税方法

相続税は、マンションを相続する際に必ず課税されるものではありません。

控除や特例を活用することで相続税がかからない場合や、税負担を抑えられる場合があります。

基礎控除

相続税の基礎控除額は、相続人の数によって変動します。

<相続税の基礎控除額の計算式>

3,000万円+600万円×法定相続人の数=相続税の基礎控除額

たとえば、法定相続人が妻と子1人の場合、基礎控除額は4,200万円(3,000万円+600万円×2人)となります。

マンションの相続税評価額が3,000万円だった場合、他の相続財産が1,200万円以内であれば基礎控除額を超えないため、相続税は発生しません。

配偶者控除(1億6,000万円まで非課税)

配偶者控除(配偶者の税額軽減)は、配偶者が取得した財産が1億6,000万円、または法定相続分相当額まで非課税となる制度です。

節税効果は非常に大きく、遺産総額が1億6,000万円以下であれば、配偶者が全財産を取得することで相続税の納税額をゼロにすることもできます。

ただし、配偶者が遺産の全部または大部分を相続した場合、配偶者が亡くなった際の二次相続で税負担が増える可能性があるため、長期的な視点で財産配分を検討することが重要です。

小規模宅地等の特例

小規模宅地等の特例は、土地の相続税評価額を最大80%減額できる制度です。

生前に自宅の敷地として利用していた土地や、事業用・貸付用として利用していた土地のうち、一定の要件を満たすものが特例の対象となります。

たとえば、被相続人が自宅として住んでいたマンションの場合、「特定居住用宅地等」として330㎡まで評価額を80%減額できます。

特定居住用宅地等を適用できるのは、配偶者については土地を相続するだけで特例を適用することが可能ですが、それ以外の親族の場合、同居している親族か、生計が一の親族の居住の用に供している被相続人所有の土地、または配偶者がいない場合、いわゆる家なき子に該当する親族に適用があります。

配偶者以外は適用要件が細かいので注意が必要です。

マンションの取得が相続税の節税対策となる理由

不動産は、相続税対策として活用されることが多い財産です。

その中でも、マンションは戸建住宅よりも時価と比較して相続税評価額が低くなりやすいため、より高い節税効果が期待できます。

時価よりも相続税評価額が低い

路線価方式で評価した土地は時価の8割程度とされるため、5,000万円で購入した土地の相続税評価額は4,000万円程度となります。

また、マンションは戸建住宅に比べて土地の所有面積が小さいことが多いため、不動産の時価が同程度であれば、マンションの相続税評価額の方が低くなりやすいです。

現金を不動産に替えるだけでも節税効果がある

相続財産の現金をマンションなどの不動産に替えるだけでも、相続税の節税効果が期待できます。

現金を1億円保有していた場合、相続税評価額は額面どおり1億円です。

一方、現金1億円で土地を購入した場合、時価は1億円であっても、相続税評価額が8,000万円程度となるため、2,000万円ほど評価額を圧縮できます。

また、タワーマンションを含む高層マンションは、相続税の計算上、評価額が6割程度まで下がることもあります。

したがって、現金1億円をマンションに替えるだけで、相続税評価額を6,000万円程度まで引き下げられる可能性があります。

ただし、不動産は価値が下がることもありますし、管理費や固定資産税などの負担も生じるため、購入する際は総合的に判断することが重要です。

マンションを相続する流れ

マンションを相続する際は、遺言書の確認から相続登記まで、一定の手順に沿って進める必要があります。

遺言書の確認

相続が発生したら、まず遺言書の有無を確認します。

遺言書がある場合は、その内容に従って相続手続きを進めることになります。

遺言書には種類があり、自筆証書遺言や秘密証書遺言は家庭裁判所での検認が必要です。

一方、公正証書遺言については検認が不要です。

なお、遺言書にマンションに関する記載がない場合には、相続人同士で話し合い、取得者を決めることになります。

遺言書については下記の記事をご確認ください。

遺言書の効力と相続の流れを徹底解説!知っておきたい重要ポイント

遺言書の効力と相続の流れを徹底解説!知っておきたい重要ポイント

財産・相続人の確定

相続では、被相続人の財産をすべて引き継ぐことになるため、相続財産の全体像を正確に把握することが重要です。

遺産分割協議を行う際に財産の把握漏れがあると、協議のやり直しが必要になることもあります。

そのため、マンション以外の不動産や預貯金、株式、負債なども含めた、被相続人の全財産を網羅的に確認する必要があります。

また、遺産分割協議は相続人全員が参加するため、法定相続人の確定も欠かせません。

被相続人の出生から死亡までの戸籍謄本を取得するなどして、相続開始時点における法定相続人の存在を確認します。

遺産分割協議

遺言書がない場合や、遺言書に記載されていない財産がある場合は、相続人全員で遺産分割協議を行います。

協議がまとまったら、その内容を記載した遺産分割協議書を作成し、相続人全員が署名押印します。

遺産分割協議書は相続登記や相続税申告などで必要となるため、正確に作成することが求められます。

また、一人でも同意していない相続人がいる場合、遺産分割協議は成立しないため注意が必要です。

相続登記

マンションを相続した場合、名義変更のために相続登記が必要です。

相続登記は令和6年4月1日から義務化されており、不動産の所有権を取得したことを知った日から3年以内に相続登記の申請をしなければなりません。

相続登記が完了すると、登記上でも正式にマンションの所有者となります。

相続税の申告・納付

相続税が発生する場合は、相続開始を知った日の翌日から10か月以内に申告と納付を行わなければなりません。

「相続開始を知った日」とは、基本的には「相続開始日(被相続人の死亡日)」を指します。

各相続財産の相続税評価額を算出し、適用できる控除や特例を確認したうえで、相続税額を計算します。

相続税の申告書の提出先は、被相続人が住んでいた場所を管轄する税務署です。

申告期限と納期限は同日であり、期限を過ぎると加算税や延滞税が発生するため、早めの準備が必要です。

相続税の計算は複雑なため、不安がある場合は早めに税理士へ相談し、相続税の手続きを依頼することを検討してください。

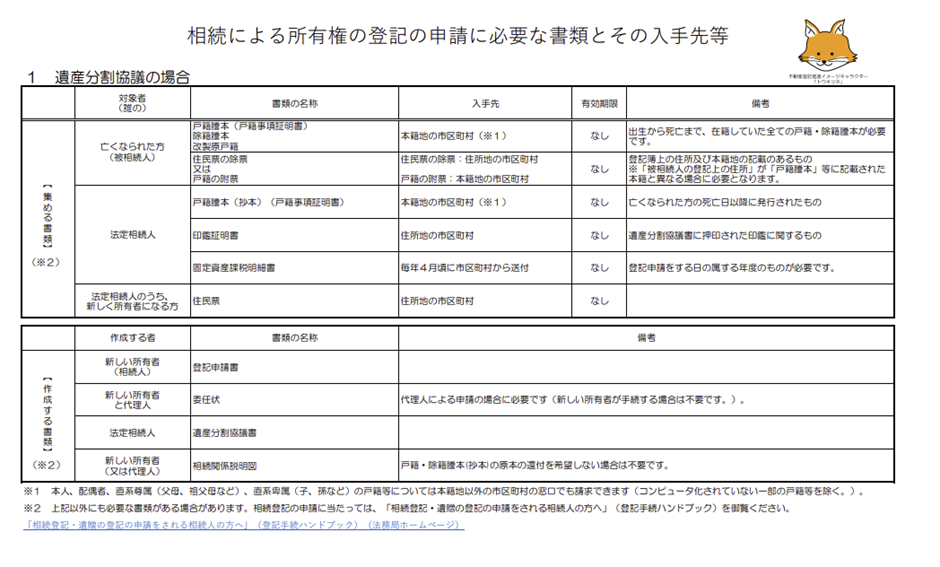

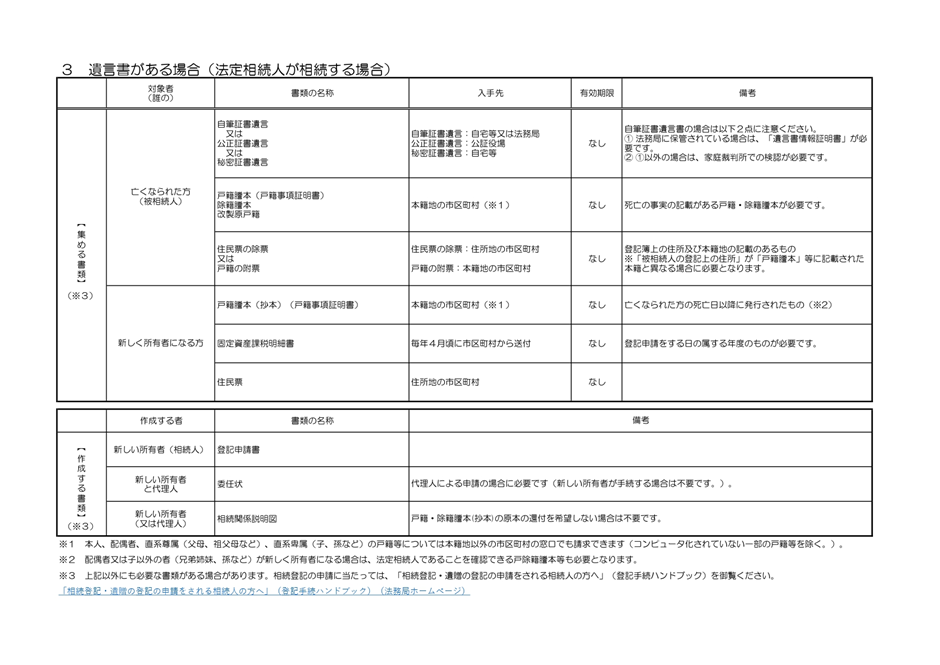

マンションを相続する際の必要書類

マンションを相続する際は、相続登記が必要となるため、多くの書類を揃えなければなりません。

出典:法務局(https://houmukyoku.moj.go.jp/homu/content/001393744.pdf )

故人の戸籍謄本・除籍謄本

戸籍謄本(改製原戸籍謄本)や除籍謄本は、相続関係を確認するための書類です。

相続手続きでは、被相続人の出生から死亡までの戸籍・除籍謄本が必要になります。

故人の住民票の除票または戸籍の附票

被相続人の住民票の除票または戸籍の附票は、被相続人の住所を確認するための書類です。

住民票の除票は住所地の市区町村、戸籍の附票は本籍地の市区町村で取得します。

「被相続人の登記上の住所」が「戸籍謄本」等に記載された本籍と異なる場合、登記簿上の住所および本籍地の記載のあるものが必要となります。

戸籍謄本・抄本(相続人全員分)

相続人の戸籍謄本は、相続開始日以降に発行されたものが必要になります。

相続開始前に亡くなっている相続人がいる場合は、その事実を確認できる戸籍謄本が必要です。

また、代襲相続人がいる場合は、代襲相続人の戸籍謄本も取得します。

新しく所有者になる人の住民票

法定相続人のうち、新しく所有者になる人は、相続登記の際に住民票が必要です。

法定相続情報一覧図の写し(相続関係説明図)

相続登記の際に提出した戸籍・除籍謄本の原本を返却してもらいたい場合は、相続関係説明図を添付する必要があります。

相続関係説明図とは、被相続人と相続人の関係を図式化した書類です。

また、登記所に必要書類を提出することで交付される、認証文付きの法定相続情報一覧図の写しを利用することもできます。

法定相続情報一覧図は、相続関係を一覧化した書類であり、金融機関などへの相続手続きで提出すれば、戸籍謄本などの関係書類の提出を省略できる場合があります。

法定相続情報一覧図については下記の記事をご確認ください。

法定相続情報一覧図の取得・作成ガイド|テンプレートと書き方を解説

法定相続情報一覧図の取得・作成ガイド|テンプレートと書き方を解説

遺言書または遺産分割協議書の写し

遺言書に基づいて手続きを行う場合は、遺言書が必要です。

遺言書がない場合は、相続人全員で作成した遺産分割協議書の写しを提出することになります。

印鑑証明書(相続人全員分)

遺産分割協議書に基づいて相続登記を行う場合、協議書に押印した実印の印鑑証明書が必要です。

相続人全員のものが必要となるため、各相続人が市区町村で取得する必要があります。

相続する人の身分確認書類

相続登記を行う場合、不動産を相続する人(登記申請人)の身分証明書が必要です。

司法書士などに依頼する場合にも、運転免許証やパスポートなどの写しが必要となります。

マイナンバーカード

登記手続きはオンライン申請もできますが、所有者となる方が相続登記を申請する場合、マイナンバーカードが必要になります。

また、オンライン申請の際には、ソフトウェアのインストールなどの事前準備が必要です。

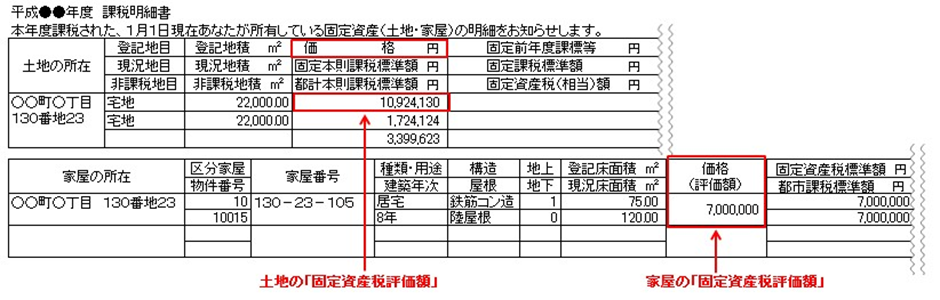

固定資産課税明細書(固定資産税評価証明書)

相続登記の際には、登録免許税を納めることになりますが、登録免許税は固定資産税評価額を基に計算します。

マンションの固定資産税評価額は、固定資産課税明細書に記載されていますので、登記申請をする日の属する年度の課税明細書を用意してください。

なお、課税証明書を紛失した際は、市区町村で固定資産税評価証明書を取得してください。

その他

相続不動産を確認したい場合には、登記事項証明書(登記簿謄本)を取得してください。

また、代理人に相続登記を依頼する際は、委任状が必要です。

相続税の支払いができない場合

相続税を期限内に支払えない場合は、延納制度や物納制度の活用も検討してください。

延納制度を利用する

延納制度は、相続税を一括で支払うことが難しい場合に、分割して納付できる制度です。

延納期間中は利子税が発生しますが、まとまった現金を用意できない場合には有効な選択肢となります。

延納を利用するには、担保の提供など一定の条件を満たす必要があります。

また、納期限までに延納申請を行わなければ利用できないため、早めの検討が欠かせません。

物納制度を利用する

物納制度は、延納によっても相続税を支払えない場合に、不動産などの相続財産で納付できる制度です。

物納が認められるためには、延納でも納付が困難であることや、物納に適した財産があることなど、厳格な条件を満たす必要があります。

物納は最終手段とされているため、申請しても必ず認められるわけではありません。

また、納期限までに申請を行わなければならないため、早めに検討し、物納が難しい場合には、他の方法で納税資金を確保することを考える必要があります。

財産を売却・現金化する

納税資金が不足している場合、相続財産を売却して相続税の支払いに充てる方法もあります。

相続税の納期限までに売却を完了する必要があるため、不動産を処分する際は早期の準備が欠かせません。

また、不動産などの譲渡資産を売却した際には、譲渡所得税が発生する可能性があるため、売却時に生じる費用も含めて検討することが重要です。

銀行等の金融機関から借入をする(ローン)

相続税の支払いのために、銀行などの金融機関から借入を行う方法もあります。

相続税の延納制度は利子税がかかるため、利子税よりも金融機関の利息の方が低い場合には、借入の方が有利になることもあります。

ただし、借入金が高額になるほど審査は厳しくなりますし、相続税の納期限までに借入を完了できない場合、相続税を滞納することになるので注意が必要です。

税理士に相談をするメリット・デメリット

税理士は税の専門家であるため、相続手続きを依頼することも選択肢の一つです。

ただし、税理士に依頼する際の注意点もあるため、メリット・デメリットの双方を確認することが大切です。

メリット

税理士に相談するメリットは、相続税の計算や特例の適用判断を正確に行える点です。

相続税は、相続財産の相続税評価額を算定する必要がありますが、評価誤りや計算ミスがあれば税務調査で指摘されます。

また、小規模宅地等の特例や配偶者控除など、適用できる制度を見落とすと相続税額が大きく変わる可能性があるため、相続人だけで申告書を作成するのが難しいケースもあります。

その点、税理士は資産状況や家族構成を踏まえて適切な申告方法を提案できるため、相続人だけで対策を講じるよりも節税効果が期待できます。

さらに、必要書類の整理や申告書の作成を任せられるため、相続人の負担を軽減できるのも利点です。

デメリット

税理士に依頼する場合、報酬費用が発生します。

報酬額は相続財産の規模だけでなく、申告内容の複雑さによっても変動し、マンションを含む不動産が多い場合には費用が高くなる可能性があります。

また、税理士によって得意分野が異なるため、不動産評価や相続税に詳しくない税理士に依頼すると、期待した効果が得られない可能性があります。

そのため、税理士に依頼する際は、相続税申告の実績があるかどうかを確認することが重要です。

相続手続きとあわせて行う相続登記について

マンションを相続した場合、相続税の申告とは別に、所有者を変更するための相続登記を行う必要があります。

相続登記(名義変更)は義務

相続登記は、相続によって不動産の所有者が変わったことを登記簿に反映させるための手続きです。

相続登記を済ませていないと、マンションの売却や担保設定ができません。

相続登記は令和6年4月1日から義務化されましたが、令和6年4月1日より前に相続が開始しているものも義務化の対象です。

期限までに手続きを行っていない場合、過料が科される可能性があるため、相続税の申告と並行して進めることが求められます。

手続き方法

相続登記は、不動産の所在地を管轄する法務局に対して行います。

法務局の窓口だけでなく、郵送やオンラインによる申請も可能です。

相続人が自分で相続登記を行うこともできますが、提出書類の不備や登記申請書の記載ミスがあると修正が必要となるため、司法書士に依頼するケースも多く見られます。

相続登記が完了すると、新しい所有者として登記簿に記載され、正式にマンションの名義が移転します。

タワーマンションを活用した節税対策に歯止め

国税庁は、タワーマンションを利用した相続税対策を抑制するため、マンションの評価方法の見直しを行いました。

タワマン節税の改正内容

令和6年1月1日以後に相続・遺贈によって取得した居住用の区分所有財産(いわゆる分譲マンション)の価額は、個別通達の「居住用の区分所有財産の評価について」(法令解釈通達)に基づいて評価する必要があります。

マンションの評価ルールが改正された背景には、いわゆる「タワーマンション節税」を規制する目的があります。

タワーマンションは、実際の市場価格に比べて相続税評価額が低く算定される傾向があり、節税目的で購入されるケースもありました。

そのため、国税庁は時価と相続税評価額の大きな乖離を是正するため、新しい評価ルール(個別通達)を設け、タワーマンション節税の効果を抑制しました。

なお、個別通達の対象となるのはタワーマンションだけとは限らないため、相続財産にマンションがある場合は、該当するかどうかを確認する必要があります。

個別通達の対象にならない区分所有マンションや戸建て・一棟について

居住用の区分所有財産(一室の区分所有権等)のうち、次に該当するものは「居住用の区分所有財産の評価について」の適用はありません。

また、借地権付分譲マンションまたは定期借地権付分譲マンションの敷地の用に供されている「貸宅地(底地)」の評価をする場合も、本通達の適用はありません。

「居住用の区分所有財産の評価について」の適用対象外となる不動産

- 構造上、主として居住の用途に供することができるもの以外のもの

(事業用のテナント物件など) - 区分建物の登記がされていないもの

(一棟所有の賃貸マンションなど) - 地階を除く総階数が2以下のもの

(総階数2以下の低層の集合住宅など) - 一棟の区分所有建物に存する居住の用に供する専有部分一室の数が3以下であって、その全てを区分所有者またはその親族の居住の用に供するもの

(いわゆる二世帯住宅など) - たな卸商品等に該当するもの

既にマンションを所有している場合

マンションの評価ルールの変更は、令和6年1月1日以後に相続・遺贈によって取得する財産に適用されます。

したがって、すでに賃貸用として所有しているマンションについても、個別通達に基づく評価が必要になることがあります。

マンションを相続する時のポイント

マンションを相続する際は、評価額の把握や収益性の確認など、事前に知っておくべきポイントがいくつかあります。

マンションの評価額を自分で計算は可能だが注意点も

マンションの相続税評価額は、相続人が自分で計算することも可能です。

しかし、マンションの敷地を評価する場合には補正計算が必要になるケースが多く、補正の有無によって評価額が大きく変わることもあります。

また、タワーマンションなどは、「居住用の区分所有財産の評価について」に基づく評価が必要になることもあるので注意が必要です。

承継者を指定する際は遺言書の作成がおすすめ

特定の相続人にマンションを渡したい場合、遺言書の作成も選択肢です。

不動産は相続人間で分割しにくい財産の一つであり、取得する不動産を巡って争いが発生すると、決着がつくまでに時間がかかります。

遺言書があれば、誰がマンションを取得するかが明確になるため、相続トラブルを避けやすくなります。

配偶者居住権について

配偶者居住権は、夫婦の一方が亡くなった場合に、残された配偶者が被相続人が所有していた建物に無償で居住できる権利です。

残された配偶者は、建物の所有権を持っていなくても、一定の要件の下で居住権を取得することで、被相続人が所有していた建物に引き続き居住できるようになります。

配偶者居住権は、成立要件を満たしていれば権利として発生しますが、第三者に対抗するためには登記が必要です。

また、相続税の計算においては、配偶者居住権等の価額を評価する必要があります。

収益のあるマンションは税金がかかる

賃貸中のマンションを相続する場合、貸家建付地の評価減などにより相続税評価額が下がる可能性があります。

ただし、相続後は家賃収入に対する所得税の申告を毎年行う必要があります。

また、管理費や修繕費などの維持費がかかるほか、固定資産税(都市計画税)も毎年発生します。

令和9年からは貸付用不動産の評価方法が改正になる予定です。

マンションの収益性を確認する

相続したマンションを貸付用として運用する場合、収益性の確認は欠かせません。

家賃相場、空室率、維持管理費など、収支に影響する要素は事前に把握しておく必要があります。

収益性が低い物件を保有し続けると、税金や維持費の負担が大きくなるため、売却という選択肢を検討することも重要です。

投資用に買うならどのタイプがいい?

投資用マンションは種類によって特徴が異なり、相続時の評価額や収益性にも差があります。

タワーマンション・高層マンション

タワーマンションは人気が高く、資産価値の上昇が期待できる物件も多く存在します。

かつては、時価と相続税評価額の差を活用した節税手段として利用されることもありましたが、評価方法の見直しにより、現在は節税効果が抑制されています。

また、資産価値が高い分、維持管理費も高くなりやすい点には注意が必要です。

アパート

一棟アパートは収益性が高い傾向があり、貸付物件に適用される減額補正によって相続税の節税効果も期待できます。

相続人の収入源を確保する目的で取得するケースもありますが、空室リスクや維持管理費の負担には注意が必要です。

ワンルームマンション(新築・中古)

ワンルームは比較的流動性が高く、購入・売却しやすい点がメリットです。

ただし、他の物件と比べると収益性が高くないため、立地の見極めが特に重要になります。

定期借地権付きマンションについて

定期借地権付きマンションは、建物と定期借地権が相続税の対象となり、一般的なマンションに比べて相続税評価額が低くなる傾向があります。

定期借地権の相続税評価額は、契約内容や残存年数によって変動するため、評価額の計算が難しいです。

また、契約期間が満了した際には、更地にして土地を返還しなければならないため、契約期間が短くなるほど売却価格は下がりやすくなります。

不動産が共有名義の場合

共有名義のマンションを相続する場合、共有者全員の合意がなければ使用や処分を行うことはできません。

共有者が相続人である場合には、被相続人の持分を取得することで単独名義にすることが可能です。

また、共有者に持分を売却し、現金で分けるといった方法を取ることもできます。

まとめ

マンションを相続する場合、遺産分割協議だけでなく、相続登記も必要になります。

相続税が発生する際は、相続税の申告手続きも行わなければならないため、早めに申告が必要かどうかを確認することが重要です。

マンションは建物と土地で評価方法が異なり、補正計算が必要となるケースもあるため、正確な評価には専門的な知識が欠かせません。

相続税の申告内容に誤りがあると、余計な税負担が生じる可能性があるため、不安がある場合は税理士などの専門家へ相談することをおすすめします。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。