相続税は、相続人が申告書を作成・提出するだけでなく、納付も済ませなければなりません。

相続税の納付方法は複数用意されており、相続人の状況に応じて最適な方法を選ぶことが重要です。

本記事では、相続税の納付書の入手方法から各種の支払い方法、相続税を支払えない場合の対処法までを体系的に解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

相続税申告・納付について

相続税の申告と納付には明確な期限があるため、早めに準備を進めることが重要です。

相続税の申告期限

相続税の申告期限は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から10か月以内です。

「亡くなったことを知った日」は通常、相続開始日と同一であるため、相続発生日の翌日から10か月以内に申告書を提出する必要があります。

期限を過ぎてから提出した申告書は、無申告加算税などの追徴課税の対象となります。

また、遺産分割協議がまとまらない場合でも、原則として期限延長は認められないため、法定相続分で計算する「未分割申告」を行う必要があります。

相続税の納期限

相続税の納期限は、申告期限と同じく「亡くなったことを知った日の翌日から10か月以内」です。

申告だけを期限内に済ませても、期限までに納付をしていなければ延滞税の対象となるため、申告と納付はセットで行う必要があります。

相続税は現金一括納付が原則ですが、納税資金の準備が難しい場合には、延納制度や物納制度を利用できる場合があります。

相続税の納付書の入手方法

相続税の納付で最も一般的なのは、納付書を使用して支払いを行う方法です。

金融機関や郵便局の窓口で納付する場合も納付書が必要となるため、早めに準備しておくと手続きがスムーズです。

納付書は、申告書の提出先となる税務署の窓口で受け取れるほか、税務署へ連絡して郵送してもらうこともできます。

金融機関に納付書が備え付けられている場合もありますが、在庫がないこともあるため、税務署で入手するのが確実です。

なお、納付書の記載内容に誤りがあると過誤納が生じるため、金額等を十分に確認してから納付手続きを行ってください。

相続税の納付書の記載方法

相続税の納付書には、次の事項を記載します。

1枚の納付書で複数人分の納付を行うことはできないため、相続人ごとに納付書を作成する必要があります。

| 項目 | ポイント・注意点 |

|---|---|

| 年度 | 国の会計年度(4月1日から翌年3月31日)を記載例:相続開始日が令和8年1月23日で、3月31日までに納付する場合 ⇒07(年度) |

| 税目 | 「相続税」と記載 |

| 税目番号 | 相続税の税目番号は「050」 |

| 税務署名 | 納付先の税務署名を記載 |

| 住所 | 被相続人と相続人の住所をそれぞれ記載例:被相続人 〇〇県〇〇市〇〇 相続人 △△県△△市△△ |

| 氏名 | 被相続人と相続人の氏名をそれぞれ記載例:被相続人 〇〇 相続人 △△ |

| 本税 | 相続税の本税額を記載 |

| 合計額 | 納付する税額の合計額を記載金額頭部に「¥」記号を付けること |

| 納期等の区分 | 上段に相続開始年月日を記載例:相続開始日が令和8年1月23日の場合⇒080123と記載申告区分の欄は、期限内申告の場合は「4」に〇印を付ける |

相続税の申告書は、被相続人が亡くなった時点の住所地を管轄する税務署へ提出するため、納付先の税務署を誤らないよう注意が必要です。

税務署の窓口に設置されている納付書には、その税務署の税務署名が印字されていることが多いです。

そのため、申告書を提出する税務署以外で納付書を取得する場合は、窓口で管轄税務署の税務署名が印字された納付書が必要である旨を伝え、新たに発行してもらう必要があります。

相続税の支払い方法の種類と流れ

相続税の納付方法は複数用意されており、相続人ごとに選択できます。

また、どの納付方法を選んでも納税額は変わりません。

税務署の窓口で納付

税務署の窓口で現金納付する方法は、相続税の納付方法として一般的に利用されています。

窓口で申告書を提出する際に、相続税を納付したい旨を伝えれば、そのまま支払うことができます。

提出日とは別の日に納めることも可能ですが、納付できるのは管轄税務署の窓口に限られるため、管轄外の税務署では支払いを行うことはできません。

また、税務署は平日のみ開庁しており、確定申告期間など混雑する時期もあるため、時間に余裕を持って訪れる必要があります。

なお、現金での納付となるため、高額の相続税を支払う場合には、他の納付方法も検討するとよいでしょう。

銀行等の金融機関で納付

相続税は、銀行や信用金庫などの金融機関の窓口でも納付できます。

利用できるのは「日本銀行歳入代理店」に指定されている金融機関であり、日本銀行歳入代理店は日本銀行ホームページの「歳入代理店一覧」で確認できます。

金融機関は税務署よりも窓口数が多く、多額の現金を持ち歩く必要がないため、安全性の面でも利用しやすい納付方法です。

一方で、金融機関の窓口は基本的に平日のみの営業となるため、銀行等へ行く時間の確保が難しい場合には、クレジットカード納付やインターネットバンキングなど、別の納付方法を検討する必要があります。

郵便局で納付

相続税は、郵便局(ゆうちょ銀行)でも納付が可能です。

納付方法は金融機関と同じであり、全国に店舗があるため、地方在住の相続人でも利用しやすいです。

ただし、郵便局も基本的に平日のみの営業となっているため、営業時間内に窓口へ行けない場合は、他の納付方法を検討する必要があります。

コンビニで支払い

相続税は、コンビニでも納付することができます。

休日でも支払いができる点は大きなメリットですが、通常の納付書ではコンビニ納付は行えないため注意が必要です。

コンビニ納付(QRコード)

コンビニ納付(QRコード)は、自宅のパソコン等で作成したQRコードを使用して、コンビニで相続税を納付する方法です。

国税庁ホームページの「コンビニ納付用QRコード作成専用画面」で必要事項を入力すれば、コンビニ納付用のQRコードを作成できます。

ただし、利用可能なコンビニはローソンなど一部の店舗に限られており、利用可能額も30万円が上限となっています。

そのため、相続税額が高額な場合には、コンビニ納付で支払いを済ませるのは難しいです。

- ローソン(※)

- ナチュラルローソン(※)

- ミニストップ(※)

- ファミリーマート(「マルチコピー機」端末設置店舗のみ)

※「Loppi」端末設置店舗のみ

コンビニ納付(バーコード)

コンビニ納付(バーコード)は、税務署から送付または交付されるバーコード付納付書を使用して、コンビニで相続税を納付する方法です。

バーコード付納付書は税務署が作成するため、利用するには事前に税務署へ納付書の作成を依頼する必要があります。

QRコードによるコンビニ納付に比べて利用できるコンビニの数が多いため、近くにQRコード対応店舗(ローソンなど)がない場合には、税務署にバーコード版の納付書作成を依頼するのも選択肢です。

ただし、利用可能額は納付書1枚につき30万円以下のため、相続税額が高額な場合には不向きです。

- くらしハウス

- スリーエイト

- 生活彩家

- セイコーマート

- セブン-イレブン

- タイエー

- デイリーヤマザキ

- ナチュラルローソン

- ニューヤマザキデイリーストア

- ファミリーマート

- ポプラ

- ミニストップ

- ヤマザキスペシャルパートナーショップ

- ヤマザキデイリーストアー

- ローソン

- ローソンストア100

- ローソン・スリーエフ

- ローソン・ポプラ

クレジットカード支払い

クレジットカード納付は、「国税クレジットカードお支払サイト」を経由して相続税を支払う方法です。

税務署や金融機関の窓口ではクレジットカードによる納付はできないため、クレジットカードで支払いたい場合は、この方法を利用することになります。

国税クレジットカードお支払サイトは、国税庁長官が指定した納付受託者が運営する国税クレジットカード納付専用の外部サイトで、納付情報等を入力して支払いを行います。

原則として24時間利用可能で、自宅から手続きできるため、忙しい相続人でも利用しやすい方法です。

利用可能額は、1度の手続きにつき1,000万円未満と、高額の支払いにも対応しています。

ただし、利用するクレジットカードの決済可能額を超える金額は支払えない点には注意が必要です。

なお、納付書による支払いと異なり、クレジットカード納付には納付税額に応じた決済手数料がかかります。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1円~10,000円 | 99円 |

| 10,001円~20,000円 | 198円 |

| 20,001円~30,000円 | 297円 |

| 30,001円~40,000円 | 396円 |

| 40,001円~50,000円 | 495円 |

※以降、納付税額10,000円ごとに99円(税込)が加算されます。

- Visa

- Mastercard

- JCB

- American Express

- Diners Club

PayPayやd払い等のスマホアプリで支払い

相続税は、スマホ決済アプリでの納付も可能です。

「スマホアプリ納付」は、スマートフォン決済専用のWebサイト(国税スマートフォン決済専用サイト)から、スマホ決済アプリを使用して納付する方法です。

24時間(e-Taxのメンテナンス時間を除く)利用できますし、クレジットカード納付と異なり、スマホアプリ納付を利用する際に決済手数料はかかりません。

スマホアプリ納付の利用可能額は30万円です。

ただし、利用するスマホ決済アプリに利用上限額が設定されている場合には、決済可能額が制限されることがあります。

なお、令和7年2月1日からスマホアプリ納付を行う場合には、スマートフォンまたはパソコンからe-Taxで申告等の手続きを行ったうえで、e-Taxを経由して「国税スマートフォン決済専用サイト」を利用する必要があります。

- PayPay

- d払い

- auPay

- メルペイ

- 楽天ペイ

インターネットバンキング納付

「インターネットバンキング納付」は、インターネットバンキングやATM等により相続税を電子納付する方法です。

e-Taxの利用可能時間内で、かつ、利用する金融機関のシステムが稼働している時間であれば支払いを行えます。

インターネットバンキング納付を利用する際は、事前に税務署へe-Taxの利用開始手続きが必要です。

利用できる金融機関はペイジーが使える金融機関に限られ、金融機関によって利用可能額は異なります。

相続税の納付自体に手数料はかかりませんが、インターネットバンキングやATM等の利用時に手数料が発生する場合があります。

そのため、インターネットバンキング納付を利用する際は、あらかじめ利用する金融機関の手数料を確認しておくと安心です。

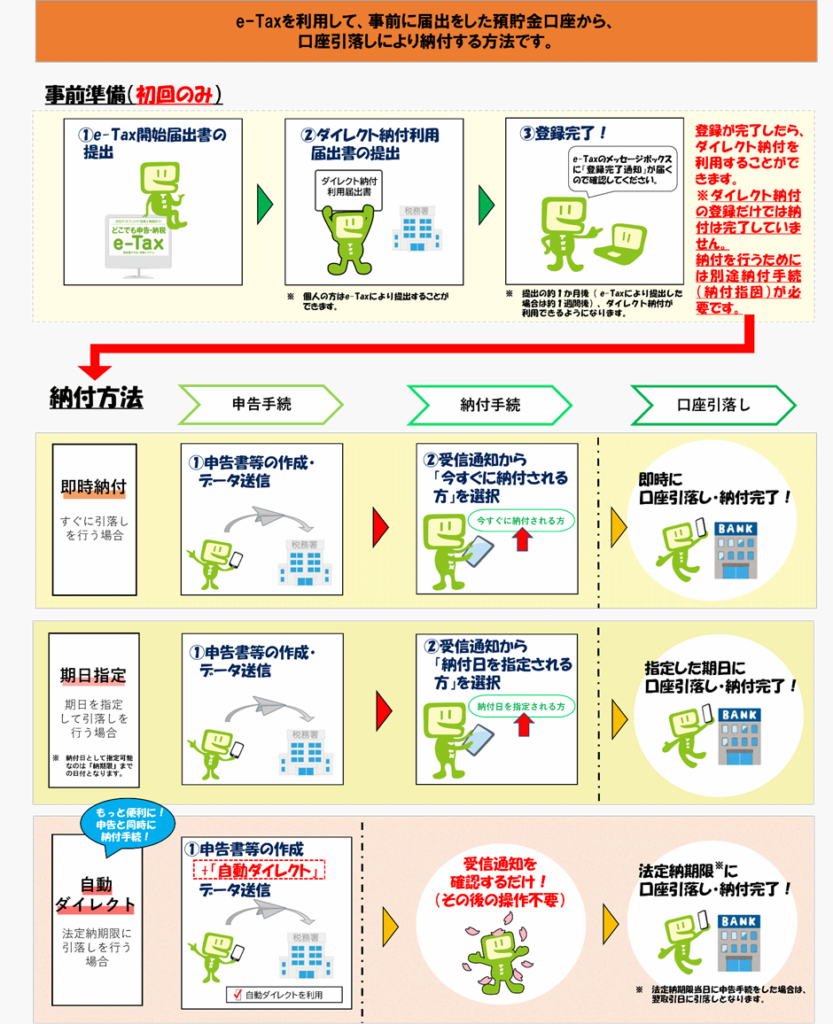

ダイレクト納付

「ダイレクト納付」は、納税者名義の預貯金口座から口座引落しにより相続税を電子納付する方法です。

即時納付だけでなく、期日指定による納付も可能です。

相続税には指定口座への振込という納付方法はありませんが、ダイレクト納付を利用すれば、実質的に振込に近い形で支払うことができます。

ダイレクト納付は、e-Taxの利用可能時間内かつ、利用する金融機関のシステムが稼働している時間内であれば利用できます。

利用にあたっては、事前にe-Taxの利用開始手続きを行い、納税地を管轄する税務署へ専用の届出書を提出する必要があります。

なお、ダイレクト納付が利用できる金融機関については、国税庁ホームページの「利用可能金融機関一覧(ダイレクト納付)」で確認できます。

出典:国税庁 ダイレクト納付(e-Taxによる口座振替)の手続

相続税が支払えないときの対処法

相続税を期限内に一括で納付することが難しい場合には、延納制度や物納制度といった制度を利用できる可能性があります。

延納制度を利用して分割納付をする

延納制度は、相続税額が10万円を超え、一括で支払うことが困難な場合に、分割して納付できる制度です。

延納が認められた場合、最長20年の分割払いが可能となりますが、延納期間中は利子税がかかるため、総支払額は一括納付よりも多くなります。

延納申請は、相続税の納期限または納付すべき日(延納申請期限)までに行う必要があり、制度を利用する際は原則として担保提供が必要です。

そのため、相続税の納税資金の確保が難しい場合には、早めに延納の可否を検討し、必要書類を揃えて申請手続きを進めることが求められます。

延納制度の適用要件・注意点

延納制度は、次の要件をすべて満たす場合に申請することができます。

必要書類が多いため、利用を検討する際は税理士に相談してください。

- 相続税額が10万円を超えること

- 金銭納付が困難な事由があり、その納付を困難とする金額の範囲内であること

- 延納税額および利子税の額に相当する担保を提供すること

(延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保提供不要) - 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署に提出すること

物納制度を利用する

物納制度は、延納でも相続税の納付が困難な場合に、相続財産そのものを納付に充てる制度です。

相続財産を処分して現金を捻出する必要がないため、納税資金を確保するために相続財産を売却するなどの作業を省略できます。

物納財産を国が収納するときの価額は、原則として課税価格の計算の基礎となった財産の価額です。

物納制度を利用する場合には、納期限または納付すべき日(物納申請期限)までに申請手続きが必要です。

なお、物納制度は延納制度よりも審査が厳しく、物納として提供できる財産も限られます。

物納制度の適用要件・注意点

物納制度は、次の要件をすべて満たす場合に申請することができます。

財産を相続税の物納に充てた場合、その財産の譲渡はなかったものとみなされます。

ただし、物納の許可限度額を超える価額の財産を物納した場合には、その超過部分は譲渡所得の課税対象となります。

物納制度の適用要件は厳しく、物納できる財産にも制約があるため、利用を検討する際は税理士に相談してください。

- 延納でも金銭納付が困難な事由があり、かつ、その納付を困難とする金額を限度としていること

- 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する一定の財産であること

- 物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署に提出すること

- 物納適格財産であること

相続財産を売却して現金化する

相続税の納期限までに、不動産や有価証券、車などの相続財産を売却し、その代金で相続税を納付する方法もあります。

売却する財産を自由に選べるため、不動産以外の財産を処分して納税資金を確保することもできます。

一方で、遺産分割協議が完了しないと相続財産を売却することができないため、協議が長引くと納期限に間に合わない可能性があります。

また、売却益が発生した場合には譲渡所得税が課税されるため、税負担も踏まえて検討する必要があります。

銀行等の金融機関から借入して納税資金を確保する(ローンを組む)

相続税の納税資金を確保するために、銀行などの金融機関から借り入れる方法もあります。

相続専用ローンを提供している金融機関もあり、計画的に利用すれば納期限までに納税資金を準備できます。

延納制度の利子税よりも金融機関の利息が少ない場合には、ローンを組んだ方が総支払額を抑えられることもあります。

ただし、借入審査には時間がかかる点や、遺産分割協議が完了していないと担保として提供できる資産がないなどの問題が生じる可能性があります。

そのため、延納や物納と比較しながら、どの方法が最も負担が少ないかを検討することが大切です。

相続税の納付で注意すべきポイント

相続税の納付では、必要書類や申告期限、遺産分割の状況など、押さえておくべき実務上のポイントが多くあります。

また、相続時には相続税以外の税金が発生する場合もあるため、関連手続きの理解も重要です。

相続税納付の必要書類は?

相続税を納付する場合、納付方法によって必要となる書類は異なります。

たとえば、金融機関や郵便局で納付する際は、必要事項を記載した納付書を使用しますが、記載金額を誤ると過不足が生じます。

そのため、申告書の控えなどを確認しながら正確に記載することが重要です。

また、ダイレクト納付など事前準備が必要な納付方法もあるため、申告書を提出するまでに納付方法を確認しておくことも大切です。

期限に間に合わない場合には未分割申告を行う

相続税の申告期限までに遺産分割協議がまとまらない場合には、未分割のまま相続税申告を行う「未分割申告」が必要です。

未分割申告では、各相続人が法定相続分で財産を取得したものとして相続税の計算を行います。

未分割であっても、期限内に申告・納税を済ませなければ、加算税や延滞税が発生する可能性があるため注意が必要です。

また、未分割の状態では、配偶者の税額軽減(配偶者控除)や小規模宅地等の特例などは適用できないため、できるだけ期限内に遺産分割協議を完了させることが望ましいです。

期限後に遺産分割協議が完了した際の手続き

申告期限内に未分割申告を行い、期限を過ぎた後に遺産分割協議が成立した場合には、状況に応じて「更正の請求」または「修正申告」を行います。

更正の請求は、納税額が減少する場合に行う手続きです。

分割確定後一定期間内に更正の請求書を提出し、税務署に請求内容が認められれば、納め過ぎた税金が還付されます。

一方、修正申告は、納税額が増える場合に行う手続きです。

期限内に未分割申告を行い、その後自主的に修正申告を提出した場合には加算税はかかりません。

なお、未分割申告を行う際に「申告期限後3年以内の分割見込書」を提出している場合は、申告書の提出期限から3年以内に遺産分割が確定すれば、小規模宅地等の特例などを適用することができます。

期限を過ぎると追徴課税がかかる

相続税の申告・納期限を過ぎると、加算税や延滞税といった追徴課税が発生します。

加算税は、期限までに正しい内容の申告書を提出しなかった場合に課されるペナルティです。

期限後申告は「無申告加算税」の対象となりますが、意図的な税金逃れに対しては「重加算税」が課されることもあります。

延滞税は、納期限までに納税が完了しなかった場合に課されるペナルティです。

支払いが遅れた日数に応じて金額が増えるため、早期納付が求められます。

なお、遺産分割が未了であっても期限延長は認められないため、期限までに未分割の申告書を提出し、納税を済ませる必要があります。

相続税の納付は本人以外でも可能

相続税の納付手続きは、本人以外が代わりに行うこともできます。

たとえば、本人が高齢などの理由で金融機関の窓口に行けない場合には、家族が代理で納付することも可能です。

ただし、相続税は各相続人が取得した相続財産に応じて負担する税金であるため、肩代わりした税額の返済が行われない場合には、贈与税の課税対象となる恐れがあるので注意が必要です。

相続税の連帯納付義務に注意!

相続税には、「連帯納付義務」があります。

相続人の中に相続税を納付していない人がいる場合には、各相続人が相続等により受けた利益の価額を限度として、互いに連帯して納付しなければなりません。

たとえば、特定の相続人が相続税を滞納した場合、税務署はまず滞納者に対して督促を行います。

督促状が発せられて1か月を経過しても完納されない場合には、連帯納付義務者に対して完納されていない旨等のお知らせが送付されます。

そのため、自身の相続税額を納めていたとしても、未納の相続人がいる場合には、その未納分を負担しなければならないことがあるため注意が必要です。

準確定申告の所得税の納付方法は?

被相続人が亡くなった場合、亡くなった年の所得税について準確定申告が必要になることがあります。

準確定申告は、1月1日から死亡日までの所得金額を計算して申告する手続きで、期限は亡くなったことを知った日の翌日から4か月以内です。

申告は相続人が連名で行い、納税額が生じる場合には、原則として各相続人が法定相続分に応じた税額を負担します。

納付書だけでなく、コンビニ納付などによる納付も可能ですが、準確定申告の納税は相続人ごとに行う必要があるため、納付の仕方には注意が必要です。

相続登記の登録免許税の納付方法は?

相続した不動産の名義変更(相続登記)を行う場合、登録免許税の支払いが必要になります。

登録免許税の納付方法は、「収入印紙による納付」、「現金による納付」、「電子納付」があります。

| 収入印紙による納付 | 登録免許税相当額の収入印紙を貼付台紙等に貼り付け、登記申請書とともに提出する方法 |

| 現金による納付 | 税務署や金融機関で登録免許税相当額を現金で納付し、領収証書を貼付台紙等に貼り付け、登記申請書とともに提出する方法 |

| 電子納付 | インターネットバンキング、モバイルバンキング、電子納付対応のATMを利用して登録免許税を納付する方法。 |

税理士へ依頼した場合のメリットや相場

相続税は、相続財産の評価や税額計算が複雑であるため、相続人だけで申告書を作成するのが難しいケースも少なくありません。

税理士に依頼すれば適正な申告が行えるだけでなく、適切な評価や特例制度の活用による節税効果も期待できます。

相続税申告の費用相場は、一般的には遺産総額の0.5%〜1.0%程度が目安とされています。

ただし、財産の内容が複雑であったり、相続人の数が多い場合には、追加報酬が発生することもあるため、事前に見積りを確認しておくことが重要です。

まとめ

相続税の納付方法には、税務署や金融機関での現金納付だけでなく、コンビニ納付やクレジットカード納付など、さまざまな手段があります。

いずれの方法でも納税額は変わりませんが、手数料が発生する場合や利用可能額に上限が設けられているものもあるため、事前の確認が必要です。

期限までに一括納付が難しい場合には、延納や物納、相続財産の売却、金融機関からの借入など、複数の選択肢を検討する必要があります。

納期限に間に合わないとペナルティの対象となるため、早めに税理士へ相談し、最適な方法で納付手続きを進めることが重要です。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。