ガイド|申請手順・注意点・非対応ケースを解説.png)

相続税は、申告書の提出先が遠方となる場合もあるため、自宅から申告手続きを行える「e-Tax」の活用も一つの選択肢です。

ただし、所得税や贈与税とは手続き方法が異なる点が多く、e-Taxを利用できないケースや、書面による申告が適している場合もあるため、事前の確認が必要です。

本記事では、相続税をe-Taxで申告する際の手順と留意点、e-Taxが利用できないケースについて解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

三ツ本 純 税理士

相続専門の税理士(VSG相続税理士法人)。税理士業界に就職した後、10年以上相続税の専門税理士として活動、これまで600件以上の相続税申告に関わっている。横浜出身。書籍「令和3年度版 プロが教える! 失敗しない相続・贈与のすべて (COSMIC MOOK)」など

相続税の電子申告(e-Tax)について

相続税申告は、従来の紙による提出に加え、インターネットを活用した電子申告も可能です。

相続税申告は電子申請ができる

相続税の申告書は、被相続人(亡くなった人)が住んでいた場所を管轄する税務署に提出する必要があります。

以前は、申告書を提出するために書面で作成したものを税務署まで持参するか、郵送する必要がありました。

しかし、現在は国税庁が提供するe-Tax(国税電子申告・納税システム)を利用することで、相続税申告をオンラインで行うことも可能です。

e-Taxで申告するには、マイナンバーを用いた本人確認や、利用者識別番号の取得が必要です。

また、相続人が複数人いる場合には、他の相続人と連携しながら手続きを進めることが求められます。

相続税のe-Tax申告が可能になったタイミング

相続税の申告書は、平成31年(2019年)1月1日以後の相続等により財産を取得した人の申告から、e-Taxによる提出が可能となりました。

e-Taxは、平成16年(2004年)2月にサービスが開始されており、長期にわたって運用されています。

ただし、相続税への対応は比較的最近のことであり、現在でも「相続税はe-Taxで申告できない」と誤認している方が見受けられます。

実際には、相続税もe-Taxによる申告が可能ですし、税理士が相続人の代わりに申告手続きを行う場合も、e-Taxの利用が認められています。

そのため、遠方の税理士に依頼した場合でも、e-Taxを利用すれば、申告手続きを円滑に進めることができます。

相続税をe-Taxで申告するメリット

e-Taxを活用することで、相続税申告の手続きが効率的かつ柔軟に行えるようになります。

自宅で申請手続きが行える

e-Taxを使えば、税務署へ出向くことなく、相続税の申告書作成から提出までを完了できます。

24時間電子申告ができる

e-Taxは、メンテナンス時間を除き、24時間365日利用可能です。

時間に縛られず申告作業を進めることができるため、日中に時間が取れない場合でも夜間や休日に対応できます。

本人確認書類の添付が不要になる

申告手続きでは、マイナンバー(個人番号)の記載が必要であり、書面申告の場合は本人確認書類(マイナンバーカード、運転免許証等の写し)の添付が求められます。

しかし、e-Taxで申告する場合は、本人確認書類の添付を省略できるため、関係書類のコピーや郵送といった手間が省け、申告準備の効率化につながります。

また、税理士等が代理送信する場合は、財産取得者の利用者識別番号の暗証番号や電子証明書(マイナンバーカード等)も不要です。

自宅から納税も行える

e-Taxでは、申告と同時に納税手続きも進めることができます。

電子納税とは、国税の納付手続きを自宅からインターネットを通じて行う方法です。

インターネットバンキングやクレジットカード納付など、複数の支払方法に対応しているため、税務署や金融機関に出向く手間も省けます。

e-Taxの利用可能時間内であれば、税務署が閉庁した後でも納税することが可能です。

ただし、クレジットカード納付は納付税額に応じた決算手数料がかかります。

また、一度の手続きにつき、1,000万円未満、かつ、利用するクレジットカードの決済可能額以下の金額(決済手数料を含む)となります。

税理士に代理申告を依頼することが可能

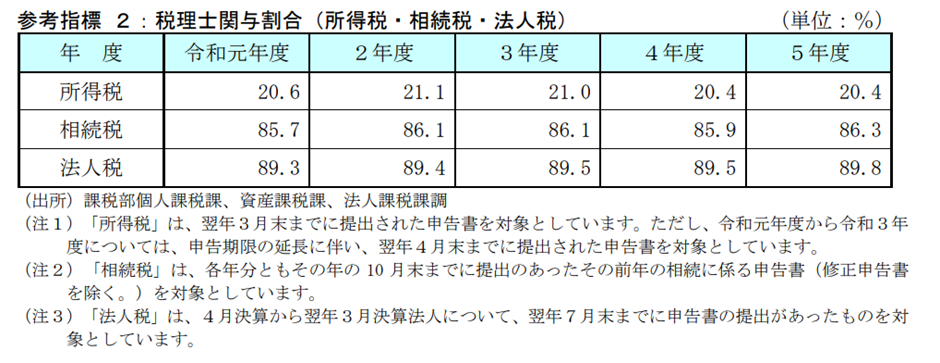

相続税は、他の税目と比べて税理士が関与する割合が非常に高く、

財務省の資料によると、相続税の税理士関与割合は85%を超えており、所得税の約4倍に達しています。

法人税は、基本的に申告を税理士に依頼することが一般的な税目とされていますが、相続税の税理士関与割合は法人税に匹敵する水準です。これは相続税の申告書作成が専門的知識を要することからこのような状況となっています。

申告書の作成、提出に不安のある方は税理士に依頼することを検討することをおすすめします。

提出した書類を保存できる

e-Taxで提出した申告書や添付書類は、電子データとして保存可能です。

申告内容を後から見直すことができるだけでなく、申告書の控えを誤って破棄するリスクも低減されます。

相続税の申告後に新たな財産が判明した場合は修正申告を、納税額が減少する場合は更正の請求を行う必要があります。

これらの手続きには提出済みの申告書が必要となるため、予期せぬ事態にも対応しやすい点は実務上の利点といえます。

また、申告書を提出した相続人が死亡し、二次相続が発生した場合には、控えが遺産の把握に資する資料となりますし、相次相続控除の適用に際しても過去の申告書が求められます。また、令和7年1月から税務署は申告書等の控えに収受日付印の押なつを行わないこととしていますので、提出した日付を証明する意味でも電子申告が推奨されます。

相続税をe-Taxで申告するデメリット

e-Taxは便利なツールである一方で、相続税の申告を行う際には、いくつかの制約や注意点が存在します。

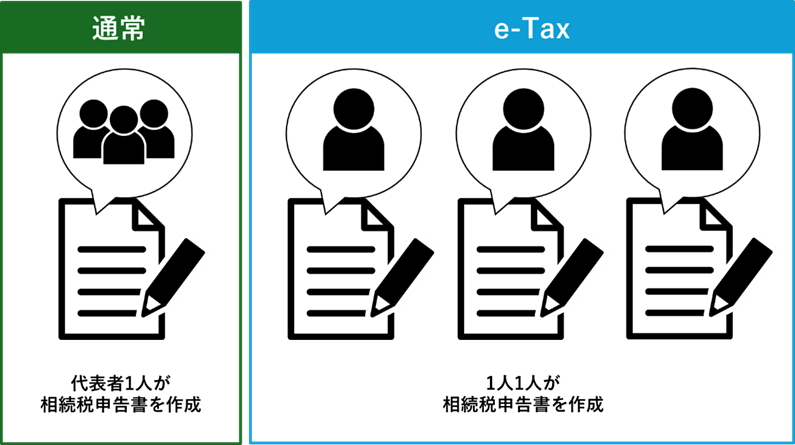

相続人全員が電子申告のやり方を理解する必要がある

e-Taxでの相続税申告は、相続人全員がそれぞれに申告を行う必要があります。つまり、3人相続人がいる場合、3回申告をすることとなります。

e-Taxソフトの設定や利用者識別番号の取得など、初めての人には難しい工程も含まれているため、事前の準備と理解が求められます。

また、申告内容の共有や確認が必要となるため、ITリテラシーの差がトラブルの原因となることもあります。

もし相続人が複数人いて、e-Taxの利用をする場合、後述する「参照作成機能」の活用をおすすめします。

平成30年以前の相続には対応していない

e-Taxによる相続税申告は、平成31年1月1日以後の相続等により財産を取得した人が対象です。

平成30年以前に発生した相続については、電子申告の対象外となるため、申告手続きをe-Taxで行うことはできません。

添付書類を送信できないことがある

相続税申告では、申告書に必要書類を添付して提出する必要があります。

添付すべき書類は、相続人の続柄や相続財産の種類などによって異なりますが、一部の書類については、e-Taxで送信することができません。

送信できない書類がある場合は、申告書をe-Taxで提出した後に、別途郵送または持参が求められることがあります。

そのため、相続の状況次第では、完全なオンライン申告ができず、手続きが煩雑になる可能性もある点には留意が必要です。

なお、特例制度の適用には必要書類の提出も要件となっているため、申告前には必要書類の確認だけでなく、電子送信の可否も事前に確認しておくことが望まれます。

e-Taxソフトには計算機能がなく不便

e-Taxソフトは、申告書等の様式に準じた入力画面に必要事項を入力することで申告データを作成するソフトであり、相続税の申告にも対応しています。

ただし、相続税額を自動計算する機能は備わっていないため、申告者自身が税額を算出する必要があります。

相続税のe-Tax申告の手順

e-Taxを使った相続税申告には、事前準備から申告・送信まで複数のステップがあります。

パソコンの利用環境の確認

e-Taxによる相続税申告を行うには、対応するパソコン環境が必要です。

e-Taxソフトには、「e-Taxソフト」と「e-Taxソフト(WEB版)」がありますが、相続税の申告書の作成に対応しているのは「e-Taxソフト」のみです。「e-Taxソフト」はスマートフォンでは利用できませんので、PC利用可能な環境が必要となります。

| ハードウェア | CPU:Pentium4(1.6GHz) 以上(又はその相当品) メモリ:512MB 以上 ハードディスクドライブ(HDD):2GB 以上の空きエリア 画像解像度:1024×768 以上 |

| OSバージョン | Microsoft Windows 10 / 11 |

| ブラウザ | Microsoft Edge / Google Chrome |

| PDF閲覧ソフト | Adobe Acrobat Reader DC |

※ 上記以外のOS(例:Mac)やブラウザは推奨環境外とされており、正常に動作しない可能性があります。

※ OSはすべて日本語版であることが必要です。

※ 最新のサービスパックやセキュリティ更新が適用された状態で利用することが推奨されています。

詳細は、国税庁のe-Taxソフトの利用環境ページをご確認ください。

電子証明書の取得

e-Taxで相続税を申告する場合には、電子署名に使用する電子証明書を事前に取得しておく必要があります。

電子証明書は、信頼できる第三者(認証局)が本人であることを電子的に証明するためのものです。

書面取引における印鑑証明書に相当し、e-Taxを利用する際には、申告等データに対して利用者が電子署名を行うことが求められます。

また、マイナンバーカードなどのICカードに組み込まれた電子証明書を利用する場合には、ICカードリーダライタが必要です。

ルート証明書等のインストール

e-Taxソフトを利用する場合、使用するパソコンに政府共用認証局(官職認証局)のルート証明書、およびセコムパスポート for WebSR3.0のルート証明書・中間証明書をインストールする必要があります。

ルート証明書とは、証明書の発行元(認証局)の正当性を確認するための証明書であり、これをパソコンに組み込むことで、安全な通信環境が確保されます。

e-Taxソフトのインストール

e-Taxソフトは、国税庁のe-Taxホームページからインストールできます。

インストール後は、申告に必要な税目(相続税)をダウンロードサイトから追加します。

e-Taxソフトのインストールから時間が経過している場合には、ソフトがバージョンアップされている可能性があるため、必要に応じて最新版のプログラムを追加インストールしてください。

電子申告・納税等開始届出書の提出・利用者識別番号の取得

e-Taxを初めて利用する場合には、「電子申告・納税等開始届出書」の提出が必要です。

この届出は、申告者の基本情報(氏名・住所など)を登録する手続きで、オンラインで行うことが可能です。

届出書を提出すると、「利用者識別番号」が発行されます。

「利用者識別番号」は、e-Taxでの申告に必要な個人識別コードで、申告書の作成や送信時に入力が求められます。

なお、既に届出書を提出済みの場合は、新たに手続きする必要はありません。

相続税の申告書を作成・税額計算

e-Taxソフトの設定が完了したら、遺産の種類や相続人の情報、控除の適用などを入力して、相続税申告書を作成します。

e-Taxソフトには自動計算機能が搭載されていないため、税額は申告者自身が手動で計算する必要があります。

また、不動産や非上場株式などの評価が含まれる場合には、専門的な知識が不可欠です。

申告書の作成が困難な場合には、税理士への依頼を検討することが望まれます。

電子署名をして送信(提出)

申告書の作成が完了したら、電子証明書を用いて電子署名を行います。

署名後は税務署にデータを送信して、申告書を提出します。

相続税の申告書の提出先は、書面で提出する場合と同様、被相続人の死亡時における住所地を管轄する税務署です。

提出先の税務署を間違えないよう、事前に確認してから送信するようにしてください。

なお、受付結果(受信通知)は、e-Taxソフトの「メッセージボックス」から確認できます。

他の相続人に申告内容を共有

e-Taxソフトには、「参照作成機能」が搭載されています。

税理士等が代理で作成・送信する場合を除き、相続税の申告書のデータは財産取得者ごとに個別に作成する必要があります。

しかし、複数の財産取得者がいる場合でも、1人が他の財産取得者の情報を含む申告書を作成し、他の財産取得者は参照作成機能を利用して申告書を読み込むことで、一部項目の入力のみで申告書を作成することが可能です。

各相続人が作成した申告書の内容に差異が生じている場合、税務調査の対象となる可能性が高くなります。 そのため、相続人同士で協力し、内容を統一した申告書を作成することが望まれます。

相続税をe-Taxで申告する際の注意点

相続税をe-Taxで申告する際は、制度上の制約や運用上の注意点も理解しておく必要があります。

相続税の申告書をe-Taxにより提出(送信)できないケース

相続税の申告は、以下のいずれかに該当する場合、電子申告ではなく、書面による申告書の提出が必要となります。

- 平成30年12月31日以前に相続が発生した場合

- 財産取得者が10人以上で、一度に申告書を送信(提出)する場合

- 申告書を提出すべき者が提出期限前に申告せずに死亡しているときに、その者の相続人等が申告書を提出する場合

- 相続時精算課税適用者が、被相続人である特定贈与者の死亡日前に死亡しているときに、その相続時精算課税適用者の相続人等が申告書を提出する場合

- 相続税の修正申告書を提出すべき者が、修正申告を行わずに死亡しているときに、その者の相続人等が申告書を提出する場合

- 財産取得者が電子証明書を有していない場合

(税理士等による代理送信を除く)

「確定申告書等作成コーナー」では作成できない

国税庁ホームページの「確定申告書等作成コーナー」では、相続税の申告書を作成することはできません。

そのため、相続税の申告を行う際は、e-Taxソフトまたは民間の税務会計ソフトにより相続税の申告書を作成・送信する必要があります。

申告書の再送はできるか

申告期限内であれば、訂正後の申告データを作成・送信することは可能です。

訂正したデータを送信した旨を、税務署に連絡する必要はありません。

ただし、送信漏れとなった申告書(XML形式)の一部を単独で送信することはできないため、既に送信済みの申告書も含めて、申告書一式を再送信する必要があります。

一方で、相続税の申告に税理士が関与している場合、「税務代理権限証書」は、単独で送信することが可能ですが「税理士法第33条の2に規定する計算・審査事項等を記載した書面」は単独で送信することができません。送信漏れとなった場合には、既に送信した申告書も含め申告書一式を再送信する必要があります。

e-Taxソフトに対応していない申告書(PDF形式)については、申告等データの送信後に受信通知から追加送信する方法(追加送信方式)により、イメージデータ(PDF形式)で提出することもできます。

修正申告書は電子で送れるか

相続税の修正申告書は、平成31年1月1日以後の相続等により財産を取得した人の申告から、e-Taxによる提出(送信)が可能となっています。

ただし、修正内容によっては添付書類の追加が必要となる場合があり、電子送信に対応していない書類があるときは、別途郵送が求められることがあります。

なお、令和5年1月1日以後の相続開始年月日に係る申告については、修正申告書の様式が廃止されたため、修正申告であっても当初申告様式を使用します。

連名で相続税の申告はできる?個人でしかできない?

財産取得者本人が送信を行う場合、他の財産取得者の申告をまとめて行うことはできません。

そのため、財産取得者ごとに申告書を個別に提出することが求められます。

一方、税理士等が代理送信を行う場合には、1回の送信につき最大9名分までの財産取得者の申告をまとめて行うことが可能です。

また、税理士等が税理士情報を入力し、電子署名を付して代理送信することで、財産取得者本人の電子署名を省略して申告書を提出することができます。

死亡後の相続時精算課税選択届出書のe-Tax利用はできる?

相続時精算課税制度により初回の贈与を受けた年に特定贈与者が死亡した場合、贈与税の申告は不要となりますが、相続時精算課税選択届出書の提出を行う必要があります。

確定申告書等作成コーナーやe-Taxソフト(WEB版)では、相続時精算課税選択届出書のみを作成・提出をすることはできませんが、e-Taxソフトであれば可能となります。

まとめ

相続税の電子申告(e-Tax)は、自宅から24時間申請できるなど、利便性の高い手段です。

一方で、操作の複雑さや制度上の制約があるため、申告書の作成には一定の専門性が求められます。

相続人が複数いる場合や、遺産の評価・税額計算に不安がある場合には、税理士に相談・依頼してe-Taxによる申告を行うことも選択肢です。

e-Taxで申告を行えば、相続人全員が電子データで申告書の控えを受け取ることができるため、電子申告の仕組みを活用しつつ、専門家の支援を受けながら円滑な申告手続きを進めることが望まれます。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

の壁-160x160.jpg)

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。