一次相続で節税できたと安心していても、二次相続で思わぬ税負担が生じることがあります。

相続税対策を講じる場合、配偶者の死亡によって発生する「二次相続」までを想定した対策が求められます。

本記事では、一次・二次相続の違いや、節税のために知っておきたい対策方法を具体的なシミュレーション事例を交えて、わかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

三ツ本 純 税理士

相続専門の税理士(VSG相続税理士法人)。税理士業界に就職した後、10年以上相続税の専門税理士として活動、これまで600件以上の相続税申告に関わっている。横浜出身。書籍「令和3年度版 プロが教える! 失敗しない相続・贈与のすべて (COSMIC MOOK)」など

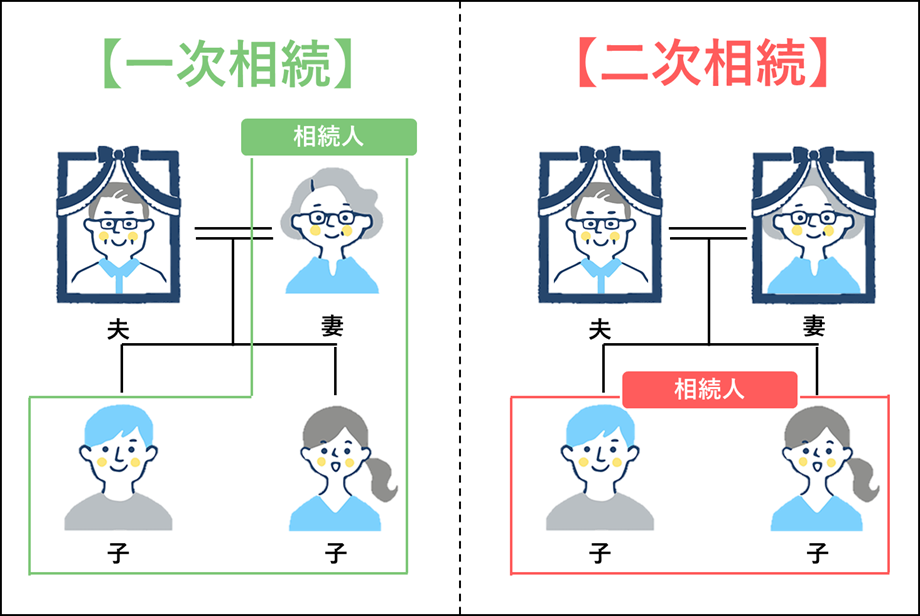

二次相続とは?

二次相続では税制・制度・人間関係の複雑さが増すため、一次相続以上に慎重な準備と対策が求められます。

二次相続の概要

二次相続とは、夫(または妻)が死亡した一次相続の後に、残された配偶者が亡くなった際に発生する相続を指します。

子供がいる場合、再婚していないのであれば、二次相続では被相続人に配偶者がいないため、一次相続よりも相続人の数は減少します。

また、一次相続における財産配分や控除の使い方によっては、二次相続で相続税の負担が重くなる可能性があります。

一次相続と二次相続の違いは?

二次相続では、被相続人固有の財産に加えて一次相続で取得した財産も含めて相続税の計算対象となるため、課税対象額が増え、税負担が重くなりやすい傾向があります。

一次相続において被相続人に配偶者がいる場合は、「配偶者の税額軽減」を適用することで、相続税の負担を大幅に抑えることができます。

しかし、二次相続では配偶者がすでに亡くなっているため、「配偶者の税額軽減」は適用できません。

特に一人っ子の場合、二次相続で全財産を単独で引き継ぐことになるため、税負担が重くなる可能性があります。

そのため、相続対策を講じる際には、こうした制度上の違いを踏まえ、一次相続の段階から二次相続を見据えた財産配分や取得者の選定が重要です。

二次相続における相続税の注意点

二次相続では、一次相続で適用できた特例制度などが適用できるとは限らないため、事前の理解と対策が不可欠です。

一次相続よりも基礎控除額が600万円減少する

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

たとえば、家族構成が夫婦と子2人の場合、一次相続で夫が亡くなった際の法定相続人は妻と子2人の計3人なので、基礎控除額は4,800万円になります。

一方、二次相続で妻が被相続人となった場合、相続人は子2人のみとなるため、控除額は4,200万円に減少します。

遺産総額が一次相続と二次相続で同じであっても、法定相続人の数が減ることで控除額が縮小し、課税対象額が増加するため、相続税の負担が重くなる可能性が高まります。

相続税の適用税率が高くなる

相続税は、基礎控除額を差し引いた課税対象額に法定相続分を乗じた金額に対して、累進税率を適用する方式です。

二次相続では、被相続人の固有財産に加え、一次相続で取得した財産も課税対象となり、財産額から差し引かれる基礎控除額が一次相続に比べて小さくなることから、課税対象額が大きくなりやすい傾向があります。

また、二次相続では配偶者がすでに亡くなっているため、相続人の数が減少し、一次相続と財産額が同額であったとしても、相続人一人あたりの法定相続分が大きくなります。一家の相続税額は、一人あたりの法定相続分に累進税率を掛けて算出したものを合計します(実際の個々人の納税額は一家の相続税額を実際に取得した財産額で按分します)。

累進税率は財産額が大きければ大きいほどより高い税率が適用されますので、同じ財産額でも相続人の数が減少することで一人あたりの法定相続分が上昇し、高い税率が適用されることがあります。

配偶者控除が使えない(配偶者の税額軽減)

相続人に配偶者がいる場合、「配偶者の税額軽減」を適用することで、相続税額を大幅に軽減することが可能です。

配偶者が取得した財産が法定相続分または1億6,000万円のいずれか多い方までであれば、その取得分に対する相続税額はないものとする制度です。

たとえば、一次相続で遺産総額が1億円の場合、配偶者が全額を取得し、配偶者の税額軽減を適用することで、相続税の負担をゼロにすることも可能です。

しかし、二次相続では被相続人の配偶者がすでに亡くなっているため、この規定は適用できず、配偶者控除を活用した節税は行えません。

死亡保険金や死亡退職金の非課税枠が減る

相続税には基礎控除のほかに、死亡保険金や死亡退職金に対する非課税枠が設けられています。

これらの財産を被相続人の死亡を原因に取得した場合、それぞれ「500万円×法定相続人の数」の非課税枠が適用されます。

たとえば、相続人が3人の場合、死亡保険金と死亡退職金は、各1,500万円を超えた部分のみが相続税の課税対象となります。

そのため、生命保険を活用した相続対策も有効となりますが、二次相続では相続人が減るため、非課税枠も縮小する点には注意が必要です。

なお、死亡保険金の受取人が相続人以外の人物の場合、非課税枠は適用されません。兄弟姉妹や孫、他人などが受取人の場合、非課税枠の適用はなく、相続税の2割加算もありますのでその点も考慮して契約しましょう。

小規模宅地等の特例の適用ができない可能性がある

小規模宅地等の特例は、一定の条件を満たすことで被相続人の所有していた宅地の評価額を最大80%減額できる制度です。

代表的な適用例としては、被相続人の自宅の敷地を相続した際に「特定居住用宅地等」の要件を満たすケースが挙げられます。

配偶者は、自宅の敷地を相続するだけで特定居住用宅地等の要件を満たすため、小規模宅地等の特例を適用するのは容易です。

一方、子が特定居住用宅地等を適用するには、居住要件などを満たす必要があります。

子供がマイホームを持っている場合、原則として特定居住用宅地等の適用は認められません。

被相続人に配偶者がおらず、被相続人以外に実家に住んでいる人がいない場合の子(いわゆる「家なき子」)など、一定の条件下では別居親族でも適用できるケースがありますが、要件は非常に複雑です。

そのため、居住状況や生活実態に応じて、事前に適用可否を確認しておくことが重要です。

子供同士の相続トラブルが起きやすい

一次相続では、配偶者が中心となって遺産分割を調整することが多く、相続人間の対立が緩和される傾向があります。

しかし、二次相続では親の目がなくなったところで子供同士が直接協議することになるため、兄弟姉妹間の分割協議の調整が難しくなるケースも少なくありません。

相続が発生する時点における子供たちは、価値観や生活状況が異なることから、意見が対立しやすく、遺産分割協議が難航する可能性があります。

実家は居住者が相続しやすい財産ですが、二次相続の時点で誰も居住していない場合には、誰が取得するかを巡って争いが生じることも考えられます。

さらに、賃貸物件など分割が困難な財産が含まれる場合、感情的な対立に発展するリスクが高まります。

また、一次相続よりも相続人の数が減ることで、遺留分の割合が大きくなる傾向もあるため、遺言書や生前贈与での偏った財産配分が問題となりやすいといえます。

一次相続が未分割のまま二次相続が発生した場合のリスク

一次相続の遺産分割が完了していない状態で二次相続が発生すると、子が1人のケースには注意点があります。子が1人の場合、配偶者が死亡すると一次相続の遺産分割協議ができなくなってしまうため、配偶者に財産を取得させることができず、配偶者の税額軽減や小規模宅地等の特例の適用ができません。二次相続が生じたときに相続人が1人になる場合はすみやかに一次相続の遺産分割を話し合う必要があります。

相続放棄の制限

二次相続では、一次相続の財産状況や放棄の有無が影響するため、放棄の判断が難しくなることがあります。

相続放棄には、遺産分割協議で財産を一切受け取らないという事実上の選択と、法的に相続する権利を完全に手放す正式な放棄(家庭裁判所への申述)があります。

法的な相続放棄を行うには、原則として相続開始を知った日から3か月以内に家庭裁判所へ申述しなければなりません。

この期限までに手続きを行わなければ、単純承認したとみなされ、原則として遺産分割協議に参加する必要が生じます。

放棄の判断は相続税だけでなく、債務の引き継ぎや遺産分割の方針にも関わるため、慎重な対応が求められます。

障害者控除の適用

障害者控除とは、障害を持つ85歳以下の相続人の相続税負担を軽減させる制度です。この制度は、何度も適用することは可能ですが、2回目以降の適用には制限があるため注意が必要です。

二次相続などの2回目以降の適用の場合は、以下のいずれか少ない額の控除となります。

- (85歳-2回目の相続開始時の障害者の年齢)×10万円

- (85歳-1回目の相続開始時の障害者の年齢)×10万円-1回目の控除額

※特別障害者の場合は、10万ではなく20万円

未成年者控除の適用

未成年者控除とは、未成年者の相続人の相続税負担を軽減させる制度です。

この制度は障害者控除同様に、何度も適用することは可能ですが、2回目以降の適用には制限があるため注意してください。

2回目以降の適用は以下のいずれか少ない額の控除となります。

- (18歳-2回目の相続開始時の年齢) ×10万円

- (18歳-1回目の相続開始時の年齢) ×10万円-1回目の控除額

二次相続の計算シミュレーション

本シミュレーションでは、以下の前提条件に基づいて一次相続と二次相続の税額を比較します。

分割方法による税負担の違いを明確にすることで、最適な相続設計の参考となります。

- 総遺産額:1億円

- 相続人:一次相続:配偶者(妻)と子2人(合計3人)

- 二次相続:子2人(配偶者が被相続人)

- 配偶者の税額軽減:一次相続で適用

- 二次相続の遺産総額:一次相続で配偶者が取得した額とする

- その他の控除・配偶者の税額軽減以外の特例は考慮しない

相続税の計算の流れ

相続税の計算は、以下の3つのステップで行います。

ここでは、「法定相続分どおりの場合(配偶者50%取得)」を例に計算の流れを解説します。

ステップ1:課税遺産総額の計算

遺産総額から基礎控除額を差し引きます。

- 遺産総額:1億円

- 基礎控除額:3,000万円+600万円×3人=4,800万円

- 課税遺産総額:1億円−4,800万円=5,200万円

ステップ2:相続税の総額の計算

課税遺産総額を法定相続分で分割し、それぞれの税額を計算して合計します。

- 配偶者(法定相続分 1/2):5,200万円 × 1/2 = 2,600万円

税額:2,600万円 × 15% − 50万円 = 340万円 - 子1人(法定相続分 1/4):5,200万円 × 1/4 = 1,300万円

税額:1,300万円 × 15% − 50万円 = 145万円 - 相続税の総額:340万円(配偶者)+145万円(子1人目)+145万円(子2人目)=630万円

ステップ3:各人の納付税額の計算

相続税の総額を、実際に取得した財産の割合で按分します。

- 配偶者取得額:5,000万円

630万円 ×(5,000万円 ÷ 1億円)=315万円

→ 配偶者の税額軽減により納付税額は 0円 - 子取得額(1人あたり):2,500万円

630万円 ×(2,500万円 ÷ 1億円)=157.5万円

→ 子1人あたりの納付額:157.5万円 - 納税額:0円+157.5万円+157.5万円=315万円

法定相続分どおりの場合(配偶者50%取得)

一次相続では、配偶者が1/2(5,000万円)、子がそれぞれ1/4(合計5,000万円)を相続したケースを前提に、一次相続および二次相続における相続税の計算シミュレーションを提示します。

【一次相続】

- 基礎控除額:3,000万円+600万円×3人=4,800万円

- 課税遺産総額:1億円−4,800万円=5,200万円

- 相続税の総額:630万円

- 一次相続税額合計:315万円

・配偶者:配偶者の税額軽減により0円

・子(合計):315万円

【二次相続】

- 相続財産:5,000万円(一次相続で配偶者が取得した分)

- 相続人:子2人

- 基礎控除額:3,000万円+600万円×2人=4,200万円

- 課税遺産総額:5,000万円−4,200万円=800万円

- 二次相続税額合計:80万円

【合計税額】

- 一次相続:315万円

- 二次相続:80万円

- 総額:395万円

一次相続で配偶者が相続財産の90%を取得した場合

一次相続で配偶者が9,000万円、子がそれぞれ500万円を相続したケースを前提に、一次相続および二次相続における相続税の計算シミュレーションを提示します。

【一次相続】

- 基礎控除額:4,800万円

- 課税遺産総額:5,200万円

- 相続税の総額:630万円(課税遺産総額が同じなため、総額は変わりません)

- 一次相続税額合計:63万円

・配偶者:配偶者の税額軽減により0円

・子(合計):63万円

【二次相続】

- 相続財産:9,000万円

- 相続人:子2人

- 基礎控除額:3,000万円+600万円×2人=4,200万円

- 課税遺産総額:9,000万円−4,200万円=4,800万円

- 二次相続税額合計:620万円

【合計税額】

- 一次相続:63万円

- 二次相続:620万円

- 総額:683万円

配偶者の遺産割合別のシミュレーション

一次相続・二次相続における税負担は、配偶者の取得割合によって大きく変化します。

以下の表は、配偶者の取得割合を変えた場合の相続税額をシミュレーションしたものです。

本シミュレーションで相続税の負担額が最も少なくなるのは、配偶者の取得割合が50%の場合です。

ただし、配偶者が一次相続以前から保有していた固有財産の大小によって最適な分割割合は変わるため、短期的な節税だけでなく、長期的な税負担の総額を見据えた分割設計が重要です。

| 配偶者取得割合 | 一次相続税額 | 二次相続税額 | 総税額 | 備考 |

| 90% | 63万円 | 620万円 | 683万円 | 一次軽減、 二次重課税 |

| 70% | 189万円 | 320万円 | 509万円 | バランス型 |

| 50% | 315万円 | 80万円 | 395万円 | 総額最少 (法定相続分) |

| 30% | 441万円 | 0円 | 441万円 | 一次重課税、 二次非課税 |

※実際の控除や特例適用の有無によって相続税額は変動します。

二次相続対策として有効な手段は?

二次相続の税負担やトラブルを軽減するには、一次相続の段階から計画的な対策を講じることが重要です。

制度の違いや控除の適用条件を理解し、長期的な視点で準備を進めることが求められます。

計画的な生前贈与

生前贈与は、相続財産を事前に減らすことで相続税の負担を軽減できる有効な手段です。

贈与を行った場合、財産を受け取った側(受贈者)が贈与税の課税対象となりますが、贈与税には年間110万円の基礎控除額が設けられています。

贈与金額が年間110万円以内であれば贈与税は課されず、非課税枠を活用しながら財産を計画的に移転することで、一定の節税効果が期待できます。

なお、110万円を超える贈与には贈与税が課されるほか、相続開始前7年以内に受け取った贈与財産は、相続税の課税対象として加算される点には注意が必要です。

生命保険への加入

死亡保険金には、相続税の基礎控除とは別に「500万円×法定相続人の数」までの非課税枠が設けられているため、生命保険の活用は相続税対策として有効です。

生命保険は生前に契約して準備することができ、保険金は現金で受け取れるため、相続税の納税資金の確保にも役立ちます。

ただし、二次相続では相続人の数が減ることで非課税枠も縮小するため、一次相続の段階から適切な保険設計を行うことが重要です。

また、契約者・被保険者・受取人の関係によって課税関係が変化するため、相続税対策として生命保険に加入する場合は、事前に課税関係を確認しておくことも重要です。

一次相続で子に多く相続させる

相続税は、相続開始時点で被相続人が保有していた財産に対して課されるため、相続財産の総額を抑えることが相続税対策の一つとなります。

一次相続で配偶者に多くの財産を集中させると、その財産が二次相続時に課税対象となるため、結果的に二次相続の税負担が重くなる可能性があります。

そのため、一次相続の段階で子に多く相続させることにより、二次相続時の課税対象額を抑え、税負担を軽減することが可能です。

なお、子への配分を増やすことで一次相続の相続税が増加する場合もあるため、一次相続と二次相続の両方の税額をシミュレーションし、最適な分割割合を検討することが大切です。

小規模宅地等の特例の戦略的な活用

小規模宅地等の特例は、一定の要件を満たすことで宅地の評価額を最大80%減額できる、極めて強力な相続税対策の一つです。

たとえば、1億円の宅地全体に特定居住用宅地等として特例を適用できる場合、相続税評価額は2,000万円に圧縮され、大幅な節税効果が得られます。

この特例を一次相続で、要件を満たす子が適用して宅地を取得すれば、配偶者(二次相続の被相続人)の財産増加を抑えることができます。

これにより、将来の二次相続における課税財産の抑制につながるため、特例の適用要件を満たす子がいる場合には、子が土地を相続することも有効な選択肢となります。

なお、小規模宅地等の特例は特定居住用宅地等のみならず特定事業用等宅地等、貸付事業用宅地等にも適用が可能ですが、それぞれ面積や減額割合が異なります。1㎡あたりの単価が高い土地に適用するほど節税効果は大きくなるため、適用対象となる土地の選定も重要な検討ポイントとなります。

配偶者居住権の活用

配偶者居住権は、一次相続において配偶者が自宅に住み続ける権利を確保しつつ、取得する財産の評価額を抑えることができる制度です。

この権利を設定した場合、配偶者は評価の低い居住権を取得し、子などの他の相続人が負担付所有権を取得する形となります。

配偶者居住権は、配偶者の一身専属の権利であり、二次相続が発生した時点で自動的に消滅します。

そのため、消滅した権利は二次相続の課税対象財産に含まれず、配偶者の生活を守りながら、二次相続時の課税対象額を直接的に抑えることが可能です。

なお、制度を適用するには、生前に遺言書に記載するか遺産分割協議書による設定、家庭裁判所に対して遺産分割審判の申立てをすることで設定することができます。登記は任意ですが、第三者に対抗するためには登記が必要ですので必ず登記をしましょう。

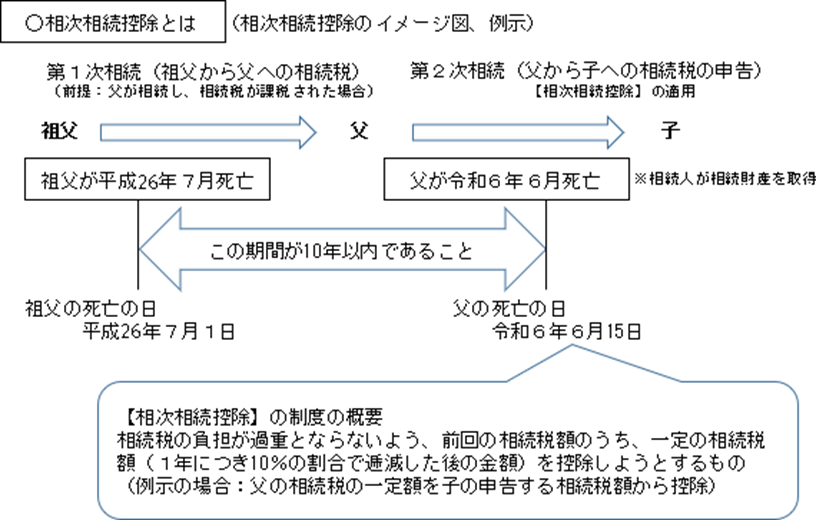

相次相続控除の適用

相次相続控除は、10年以内に連続して相続が発生した場合に、二次相続において一定の控除を受けられる制度です。

一次相続で取得した財産に対して相続税を支払った後、短期間で二次相続が発生した場合には、経過期間に応じて税負担が軽減されます。

ただし、一次相続で相続税が発生していない場合は本控除の適用対象外となるため、相続税額が生じていることが前提条件となります。

賃貸併用住宅の活用

賃貸併用住宅は、自宅の一部を賃貸にすることで収益を得ながら、土地や建物の評価額を下げることができる相続税対策です。

貸付部分の土地は貸家建付地として評価されるため、自用地よりも評価額が低くなり、相続財産の圧縮につながります。

また、賃貸収益によって納税資金を確保することも可能であり、資金面での対策としても有効です。

注意点として、貸付用として利用するには建築費や管理の手間、空室リスクなども伴うため、導入には慎重な計画が必要です。

貸付部分にも小規模宅地等の特例は適用可能ですが、「貸付事業用宅地等」は「特定居住用宅地等」と比べて適用限度面積、減額割合ともに低いため、有利不利の判定を行う必要があります。

税理士に相談する

税理士に相談することで、財産の評価、控除の適用、遺産分割の方法などを総合的に検討し、家庭ごとに最適な相続対策を立てることが可能になります。

二次相続は制度が複雑であり、家庭の状況によって最適な対応が異なるため、専門的な判断が求められます。

一次相続で相続税額を最大限に抑えられたとしても、二次相続で税額が大きくなれば、結果として全体の節税効果が薄れる可能性があります。

そのため、長期的な視点で相続全体を見据えた対策を講じることが重要です。

特に不動産や事業資産が含まれる場合は、税務・法務の専門知識が不可欠であり、専門家の関与が効果的です。

早期に税理士へ相談することで、制度変更や資産状況の変化にも柔軟に対応でき、安心して相続に備えることができます。

一次相続の時点で子が相続するべき財産

二次相続を見据える場合、税負担や資産価値の観点から、子が優先して相続すべき財産があります。

一次相続の段階で適切な財産配分を行うことで、将来的な相続税の軽減につながります。

小規模宅地等の特例を活用できる土地

子が小規模宅地等の特例を適用できる場合、一次相続の時点で宅地を子が相続する選択は、有効な相続税対策となります。

たとえば、被相続人と同居していた子は、配偶者が存命であっても「特定居住用宅地等」を適用できる可能性があります。

また、小規模宅地等の特例には「貸付事業用宅地等」など、土地の用途に応じた複数の適用区分があるため、相続発生前から要件を満たす状態を整えておくことも有効です。

特例を適用することで、宅地の相続税評価額が大幅に減額され、結果として相続税の負担を軽減することが可能になります。

ただし、適用の可否は相続人の生活実態や対象地の利用状況にも左右されるため、事前の確認と準備が不可欠です。

確実な適用を目指すには、専門家に相談しながら制度の詳細を把握し、相続計画に反映させておくことが重要です。

値上がりが見込まれる財産

将来的に値上がりが期待される財産を、一次相続の時点で子が相続することで、資産形成の面でも有利に働きます。

たとえば、都市部の不動産や成長企業の株式などは、時間の経過とともに価値が上昇する可能性があるため、評価額が低いうちに取得することで節税効果を得やすくなります。

また、一次相続で子が相続した財産は、その後の値上がり分が配偶者の二次相続の課税対象とならないため、一次相続と二次相続における相続税の総額を抑える効果も期待できます。

特に値上がり益が大きい資産については、早期取得によるキャピタルゲインの管理も含めて、慎重に検討しておくことが重要です。

まとめ

二次相続は、一次相続での相続の仕方によって税額に大きな差が出ます。

基礎控除や各種控除が一次相続と二次相続でどのように変わるのかを正しく理解し、一次相続の段階で分割方法や財産の種類に配慮しておかないと、二次相続の負担を軽減することができません。専門家への早期の相談が一次相続、二次相続トータルで有効な相続税対策といえるでしょう。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。