相続が発生すると、相続人は故人の財産の名義変更や銀行口座の解約手続きを進める必要があります。

通帳やキャッシュカードが見つからない場合でも、金融機関への照会や遺品の確認などを通じて口座情報を把握することが可能です。

本記事では、通帳がない場合に銀行口座を特定する方法と、相続手続きで注意すべきポイントをわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

故人が保有する銀行口座の調べ方

故人(被相続人)の銀行口座を把握するには、遺品や周辺情報をもとに複数の手段を組み合わせて調査する必要があります。

通帳やキャッシュカードが見つからない場合でも、手がかりを丁寧に探ることで、口座の存在を確認できる可能性があります。

故人の遺品整理を行う

遺品整理は相続手続きの出発点であり、銀行口座調査の第一歩です。

相続が発生した場合、被相続人の財産は相続人がすべて承継する必要があります。

被相続人名義のまま財産が残っていると、後々トラブルにつながる可能性があるため、漏れなく確認することが求められます。

銀行口座の調査にあたっては、被相続人の遺品を丁寧に整理し、通帳、キャッシュカード、振込明細、封筒、メモ帳などの金融関連資料を探してください。

保管場所としては、机の引き出し、金庫、書類棚、仏壇周辺などが多く、家族が気づきにくい場所に保管されているケースもあります。

特に通帳には支店名や口座番号が記載されているため、発見できれば口座特定に直結します。

スマートフォンやPCでメールやアプリを確認する

被相続人がスマートフォン(スマホ)やPCを使用していた場合、銀行からメールが届いていたり、ブラウザにネットバンキングのページのお気に入り登録や、銀行アプリが残っている可能性があります。

メールには、口座開設通知、取引明細、定期預金の満期案内などが含まれていることがあり、金融機関名や支店情報の手がかりになります。

Chromeなどのブラウザの閲覧履歴からも、利用していた銀行を特定できる場合があるため、想定される銀行名で検索するのも有効です。

アプリを利用していた形跡がある場合には、パスワードの再設定や取引通知などの手続きに関するメールが届いていることもあります。

メガバンクに限らず、地方銀行でもアプリが導入されているケースが増えているため、端末に銀行関連のアプリがインストールされているかを確認しましょう。

なお、アプリや端末にパスワードロックがかかっている場合は、家族が解除方法を確認し、解除できない場合は専門業者にロック解除依頼をすることも選択肢の一つです。

故人の近所の銀行に確認する

金融機関の手がかりが少ない場合には、被相続人が生活していた地域の近隣銀行に直接照会する方法も有効です。

高齢者は、徒歩圏内に所在する銀行支店やゆうちょ銀行をメインバンクとして利用するケースが多く、自宅周辺の銀行に口座を保有している可能性があります。

相続においては、通帳やキャッシュカードが見つからない場合でも、相続人が本人確認書類と戸籍謄本などを持参すれば、被相続人の口座の有無を確認することができます。

ただし、照会に必要な書類は金融機関によって異なるため、事前に銀行の窓口や公式サイトで確認しておくことが重要です。

故人の友人や同僚に尋ねる

手がかりとなる資料が無い場合には、被相続人の交友関係から銀行利用の情報を確認する手段もあります。

被相続人が現役の会社員や自営業者だった場合、給与振込先や取引銀行を同僚や取引先が知っている可能性があります。

自宅周辺に親族がいないときは、親しい友人が通帳の保管場所や利用銀行を聞いていたケースもあることから、周囲への聞き取りは有力な手段となります。

ただし、親族以外の人に金融機関に関する情報を確認する行為は、誤解や不信感を招く恐れがあるため、個人情報に配慮しつつ、相続人としての立場を明確にしたうえで、丁寧に尋ねることが求められます。

大きな銀行(メガバンク)に確認する

三菱UFJ銀行、三井住友銀行、みずほ銀行などの大手銀行は、全国に支店を展開しており、被相続人が複数の大手銀行を利用していた可能性があります。

通帳やキャッシュカードが見つからない場合でも、相続人が戸籍謄本や本人確認書類を持参すれば、照会により口座の有無を確認することが可能です。

また、各銀行には相続専用窓口や相談ダイヤルが設けられているため、事前に問い合わせることで手続きを円滑に進めることができます。

大手銀行は相続対応の体制が整っているため、調査の起点として活用するのに適しています。

なお、メガバンクと呼ばれる銀行は、複数回の合併を経て現在の名称となっているため、口座開設当時の銀行名と現在の名称が異なる場合もあるので注意が必要です。

マイナンバーとの紐づけの確認

相続手続きにおいては、マイナンバー制度を活用することで、財産の見落としを防ぎ、照会業務の効率化につながる可能性があります。

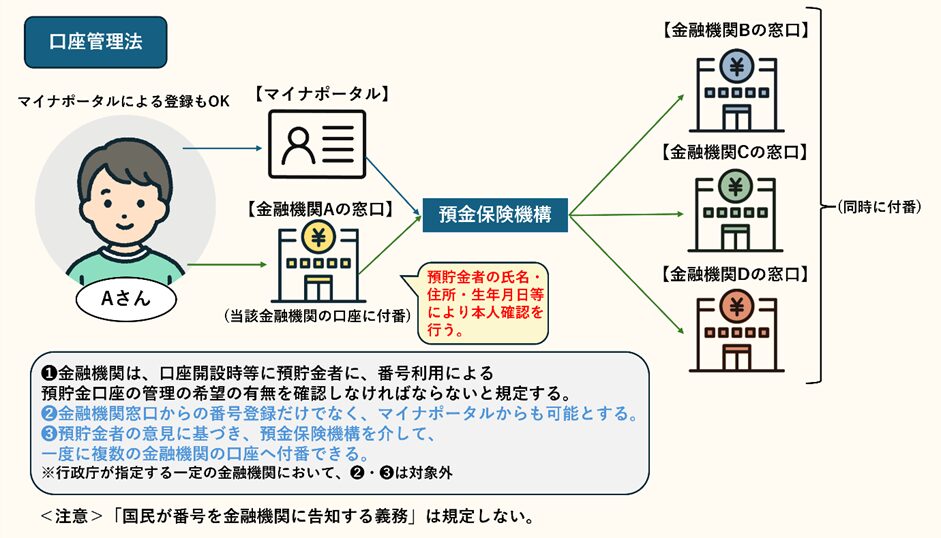

令和6年(2024年)4月1日より、「預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律」(略称:口座管理法)に基づく相続時口座照会制度が開始されました。

この制度は、マイナンバーを利用した預貯金口座の管理と、相続時などに預金保険機構が口座情報を提供する仕組みとして創設されたものです。

預貯金口座への付番とは、預貯金者が金融機関にマイナンバーを任意で届け出ることで、口座にマイナンバーを紐づける制度です。

この付番により、相続時や災害時には、ひとつの金融機関の窓口で、マイナンバーが付番された口座の所在を確認できるという利点があります。

預貯金者が口座のマイナンバー管理を申し出ている場合には、預金保険機構を通じて複数の金融機関に対して一括照会が可能となります。

一方で、口座へのマイナンバーの紐づけは任意の届け出によって行われるため、被相続人が申し出をしていない場合には一括照会はできません。

届け出は、金融機関の窓口またはマイナポータルを通じて行うことができ、一度の申出で複数の金融機関に対して付番することも可能です。

なお、本人の申出がない限り、マイナンバーが自動的に紐づけられることはなく、すべての口座が対象となるわけではない点には注意が必要です。

ネットバンク口座の調べ方

近年、ネットバンクの利用者も増えているため、相続が発生した場合には、被相続人がネットバンク口座を保有していたかどうかも確認する必要があります。

銀行とネット銀行の違い

ネット銀行は紙の通帳を発行しないため、口座情報の確認にはスマートフォンやPCなどのデジタル端末が必要になります。

取引履歴や残高は、専用アプリやウェブサイトを通じて確認する形式が一般的であり、物理的な証拠が残りにくい点が特徴です。

そのため、被相続人がネット銀行を利用していた可能性がある場合には、端末やメール履歴、アプリの利用状況などを手がかりに調査を進める必要があります。

また、ネット銀行は複数のサービスを併用しているケースもあるため、調査時には銀行名やアプリ名を特定する視点が重要です。

キャッシュカードを探す

ネットバンクでもキャッシュカードが発行されている場合があり、カードの券面には銀行名や口座番号が記載されています。

被相続人の財布、書類ケース、金庫などを確認し、キャッシュカードが残されていないかを調べましょう。

たとえば、楽天銀行、住信SBIネット銀行、PayPay銀行などは物理カードを発行しています。

カードを見つけられれば、銀行名や支店コードをもとに照会手続きを進めることが可能です。

スマートフォンやPCを確認する

ネットバンクの利用状況は、スマートフォンやPCのアプリやブラウザの履歴から調べることもできます。

被相続人の端末を確認し、銀行アプリのインストール状況、ログイン履歴、メール受信内容などを確認してください。

ログイン通知や取引明細メールには、銀行名、支店名、口座番号が記載されていることがあります。

なお、端末にロックがかかっている場合は、家族がパスコードや指紋認証の解除方法を確認し、必要に応じて専門業者への相談も検討しましょう。

銀行口座調査に必要な書類

被相続人の銀行口座を調べる場合、口座情報の照会に必要な書類を事前に揃えておくことで、確認作業を円滑に進めることができます。

戸籍謄本や相続関係説明図の準備

銀行口座の照会や解約手続きには、被相続人と相続人の関係を証明する戸籍謄本が不可欠です。

被相続人の出生から死亡までの連続した戸籍を収集し、相続人全員との関係を明示する必要があります。

また、誰が相続人であるかを示す相続関係説明図を作成することで、金融機関による確認作業がより円滑に進みます。

財産を調べる場合には、これらの書類の準備が前提となるため、早めに整えておくことが望まれます。

金融機関への照会に必要な書類

被相続人の口座を金融機関に照会する際には、以下の書類が必要です。

- 口座照会申込書

- 被相続人の死亡診断書または除籍謄本

- 被相続人と相続人の関係が確認できる書類(戸籍謄本など)

- 相続人の本人確認書類(運転免許証、マイナンバーカードなど)

- 委任状(代理人が手続きする場合)

口座照会申込書の様式は金融機関によって異なるため、各行ごとに所定の書式を用意する必要があります。

また、金融機関によっては追加で書類提出を求められることもあるため、事前に公式サイトや窓口で必要書類を確認し、漏れなく準備することがスムーズな調査の鍵となります。

被相続人の財産調査にかかる費用

銀行口座の調査には、手数料や専門家報酬などの費用が発生する場合があります。

調査方法によって費用の有無や金額が異なるため、事前に確認しておくことが重要です。

自分で行う場合

相続人が自ら銀行口座の相続手続きを行う場合、専門家への報酬は発生せず、基本的には費用を抑えることができます。

ただし、銀行に提出する戸籍謄本や住民票の取得には、数百円〜1,000円程度の手数料が必要です。

また、各銀行に照会を行い、残高証明書を発行してもらう際にも、同様の手数料がかかります。

さらに、金融機関によっては、口座の有無や取引履歴の調査依頼そのものに手数料を設定している場合もあるため、事前の確認が必要です。

複数の金融機関に照会する場合には、書類の準備や移動にかかる時間的コストも無視できません。

そのため、費用を抑えながら正確な情報を収集するには、準備と照会先の選定が重要です。

相続時預貯金口座照会の手数料

相続時預貯金口座照会によって口座の有無を確認する場合、1件につき5,060円の手数料が発生します。

複数の口座を保持する被相続人の照会を行う場合は、それぞれ個別に申込みが必要です。

取引のない金融機関に対しても申込みは可能ですが、受付後の手数料は返金されないため、事前の確認が重要です。

照会の申込みから結果の通知までは、通常1か月程度を要します。

そのため、相続財産を早期に確定させたい場合には、速やかな手続きが求められます。

税理士等の専門家へ依頼する場合

税理士や司法書士などの専門家に銀行口座調査を依頼する場合には、報酬が発生します。

相続財産の規模や調査範囲によって異なりますが、一般的には数万円〜十数万円程度が目安です。

税理士に依頼する場合は、相続税申告手続きの一環として相続財産の確認を行うことになります。

費用相場は遺産総額の0.5%〜1%とされており、たとえば1億円の相続財産がある場合には、100万円前後の費用が発生すると想定されます。

なお、相続税申告における業務には、財産の確認や申告書の作成だけでなく、税務署対応や名義預金の判定などが含まれることもあるため、事前に業務範囲を確認したうえで、目的に合った専門家の活用を検討することが望まれます。

個人の銀行口座が判明した場合にすること

被相続人の銀行口座が判明した後は、相続手続きや口座の管理に関する具体的な対応が必要になります。

口座の凍結状況、引き落としの確認、使い込みの有無、解約・名義変更など、状況に応じた手続きを順を追って進めることが求められます。

引き出しができない?死後に口座が凍結される

被相続人が死亡すると、銀行はその情報を把握した時点で口座を凍結します。

凍結後は、相続人であっても自由に引き出すことはできず、所定の相続手続きを経て解約または名義変更が必要です。

凍結の目的は、相続人間の公平な分配と不正利用の防止にあります。

そのため、死亡届の提出後は速やかに金融機関へ連絡し、必要書類を準備して正式な手続きを進めることが求められます。

口座凍結後に預金を引き出す制度

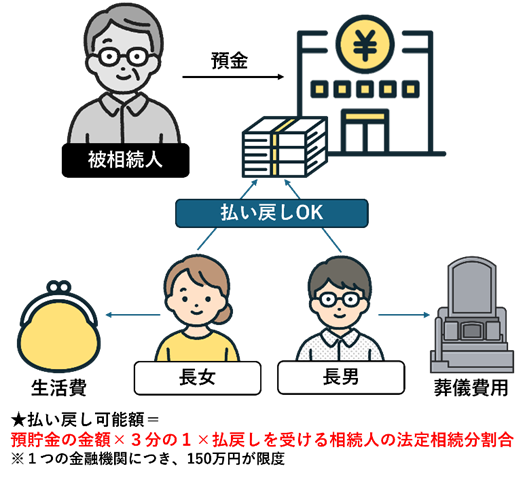

令和元年(2019年)の民法改正により、家庭裁判所を経ずに金融機関から相続預金の一部を払戻しできる「相続預金の払戻し制度」が創設されました。

通常、相続により口座が凍結された場合、遺産分割協議が完了するまで預金を引き出すことはできません。

しかし、遺産分割が終了していない段階でも、各相続人が当面の生活費や葬儀費用の支払いなどのために資金を必要とする場合には、相続預金の払戻しを受けることが可能です。

申請には、被相続人および相続人の戸籍謄本、印鑑証明書、金融機関所定の申請書類などが必要です。

各相続人は、口座ごとに一定額までは家庭裁判所の判断を経ることなく、金融機関から単独で払戻しを受けることができます。

ただし、同一の金融機関からの払戻金額は、150万円が上限です。

引き落とし先になっている場合には要注意

被相続人の口座が公共料金や保険料などの引き落とし先になっている場合、口座の凍結によって支払いが停止する可能性があります。

そのため、口座を解約する前に引き落とし内容を確認し、必要に応じて相続人名義の口座へ変更手続きを行うことが重要です。

使い込みがないかの確認を

被相続人の口座に不審な引き出しや送金履歴がある場合には、使い込みの可能性を疑う必要があります。

遺産相続は死亡時点の財産を基準に行われますが、生前に相続人や親族へ贈与された財産を加味しなければならないケースもあります。

特に死亡直前や直後の取引は、相続人以外による不正利用が疑われることもあり、相続トラブルの原因となることがあります。直前直後の引き出しの用途はレシート、領収書などを保存しておく、内容をメモしておくなどして、使用した理由を明確にしてく必要があります。

なお、相続・遺贈で財産を取得した人へ相続開始直前に行われた贈与は、相続税の計算に含めなければならないため、相続税申告にあたっても生前贈与の有無を確認することが重要です。

口座の解約・払戻し手続きを行う

被相続人の口座をそのまま放置することはできないため、遺産分割協議を行ったうえで、速やかに解約または払戻しの手続きを進める必要があります。

手続きにあたっては、所定の相続手続依頼書を記入し、金融機関に対して戸籍謄本、遺産分割協議書、相続人の本人確認書類などを提出します。

口座の残高は相続財産として扱われ、解約後は相続人間での分配や相続税申告に活用されます。

なお、銀行によって手続き方法や必要書類が異なるため、事前に公式サイトや窓口で確認することが重要です。

名義変更が必要なケースを確認する

相続によって、普通預金などの銀行口座の名義を直接変更することはできません。

相続財産を取得するには、被相続人の口座を解約・払戻すか、または相続人全員の合意に基づき、特定の相続人へ預金を移管する手続きを行う必要があります。

ただし、定期預金や国債などの一部金融商品については、解約ではなく相続人名義への変更(承継)手続きが求められる場合があります。

名義変更は、金融機関が定める相続手続き(遺産分割協議書の提出を含む)に従って行われ、戸籍謄本、本人確認書類などの提出が必要です。

名義変更後は、相続人が預金を管理・運用できるようになりますが、相続税申告との整合性を確保するため、税理士への相談も検討すべきです。

なお、一部の金融商品では名義変更が認められず、解約のみが可能な場合もあるため、事前に金融機関へ確認してください。

銀行口座の調査後に注意すべき税務上のポイント

銀行口座の調査が完了した後は、相続税申告や税務調査への対応を含めた税務面の確認が不可欠です。

調査結果を正確に整理し、税務リスクを回避するための準備を進めましょう。

名義預金と税務調査のリスク

被相続人名義の口座であっても、実質的に他人が管理・使用していた場合には、「名義預金」と判断される可能性があります。

税務署は相続税の税務調査において、過去の入出金履歴や資金の出所を精査し、名義預金と認定した場合には課税対象とします。

特に家族間での資金移動や贈与が曖昧な場合、課税対象となるリスクが高まります。

そのため、口座調査の段階で不自然な取引が見つかった場合には、税理士に相談し、早期に対応方針を明確にしておくことが重要です。

相続税申告との関係

銀行口座の残高は相続財産に含まれるため、相続税申告の対象となります。

相続人の調査によって判明した口座情報は、財産目録に正確に記載し、相続税申告書に反映させる必要があります。

申告漏れがあると、後日税務署からの指摘や加算税の対象となる可能性があるため、調査結果は漏れなく整理しておきましょう。

なお、相続財産は相続開始日時点を基準に評価されるため、定期預金や外貨預金については、評価額の算定方法に注意が必要です。

税理士に相談すべきケース

口座調査の結果、名義預金の疑いがある場合や、複数の金融機関にまたがる資産が判明した場合には、税理士への相談が推奨されます。

税理士は相続税申告の実務に精通しており、税務署との対応、書類作成、評価額の算定などを的確に支援してくれます。

遺産分割に関する争いの仲介は弁護士の役割ですが、分割協議が円滑に進んでいる場合には、遺産分割協議書の作成から相続税申告書の作成まで、税理士に一括して依頼することも可能です。

費用は発生しますが、税務リスクの回避と申告精度の向上を考慮すれば、十分に検討する価値があります。

まとめ

被相続人の銀行口座を調査するには、遺品整理、端末の確認、金融機関への照会など、複数の手段を組み合わせる必要があります。

口座が判明した後は、解約や名義変更、税務対応まで含めた一連の手続きを丁寧に進めることが重要です。

相続手続きに関して不明点やリスクがある場合には、税理士などの専門家に相談し、確実な対応を図りましょう。

相続は感情的な負担も伴うため、冷静かつ計画的に進めることが、円滑な財産承継への第一歩となります。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。