配偶者や子どもがいない方が亡くなった場合、相続人の範囲や順位は一般的なケースとは異なります。

兄弟姉妹が相続人となることもありますが、その兄弟姉妹がすでに亡くなっているときは、甥姪が代襲相続人として相続手続きに参加することになるので注意が必要です。

本記事では、独身者が亡くなった際の相続手続きの流れや、遺産をめぐるトラブルを防ぐための対策方法について解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

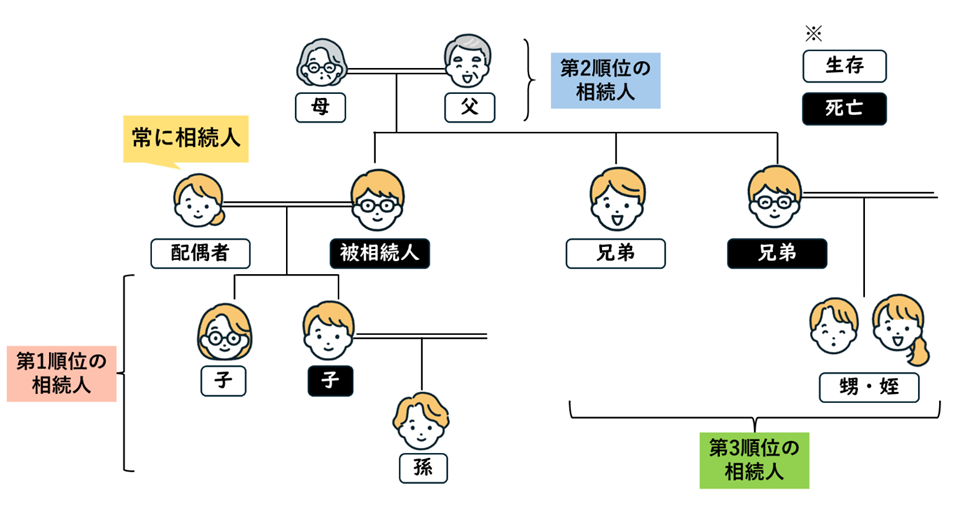

独身者が亡くなった場合の法定相続人・相続順位

一般的には子が相続人となるケースが多いですが、独身者が亡くなったときは、両親や兄弟姉妹が法定相続人として財産を引き継ぐことがあります。

子(孫)・養子

遺産を承継できるのは、民法で定められた法定相続人です。

被相続人(亡くなった人)の配偶者は常に相続人となり、子は配偶者以外で最も優先される第1順位の相続人です。

独身者であっても、子がいる場合には、その子が法定相続人となります。

相続人の判定に親権の有無は影響しないため、親権が元配偶者にある子も法定相続人に該当します。

また、被相続人が認知している子がいる場合には、その子にも法定相続人としての権利が認められます。

養子は法律上、実子と同様に扱われるため、養子縁組をしている場合には養子にも相続権が認められます。

相続人である子が、被相続人より先に亡くなっている場合、その子、すなわち孫が代襲相続人として相続権を持ちます。

孫が複数人いる場合には、代襲相続によって相続人の数が増えることもあるため注意が必要です。

両親(祖父母)

独身者の被相続人に子や孫がいない場合、第2順位の相続人として両親が相続権を持ちます。

対象となるのは血縁関係のある両親であり、離婚・死別した配偶者の両親(義父母)は法定相続人には含まれません。

両親が健在であれば、父母が均等に相続権を有し、それぞれが遺産の半分を承継します。

被相続人よりも先に両親が亡くなっている場合には、祖父母に相続権が移ります。

ただし、祖父母が高齢であることが多いため、祖父母が法定相続人となるケースは比較的少ないのが実情です。

兄弟姉妹(甥・姪)

被相続人に子がなく、両親や祖父母もすでに亡くなっている場合、第3順位として兄弟姉妹が相続人となります。

両親の一方が異なる異母兄弟姉妹(半血兄弟姉妹)も法定相続人に含まれますが、法定相続分は全血兄弟姉妹の2分の1となります。

また、兄弟姉妹が被相続人より先に亡くなっている場合は、その兄弟姉妹の子(甥・姪)が代襲相続人として相続権を持ちます。

兄弟姉妹の人数が多い場合や甥姪が相続人となる場合は、関係者が増えることで協議が複雑化し、相続トラブルが起こりやすくなるので注意が必要です。

その他(法定相続人がいない場合)

第1順位から第3順位までの法定相続人、ならびに配偶者がすべて不在の場合は、家庭裁判所の手続きによって遺産を渡す相手を決定します。

相続財産清算人の選任と清算

相続人が不在の場合や、相続人の有無が確定できないケースでは、家庭裁判所への申立てにより、相続財産清算人を選任します。

この「相続人不在」の状況には、相続人全員が相続放棄をして結果として相続する者がいなくなった場合も含まれます。

相続財産清算人は、借金の返済や遺言書で指定された人への財産の引き渡しなどを行い、残された財産を整理・処分していきます。

特別縁故者への財産分与

清算後に残余財産がある場合、亡くなった方と特別に密接な関係を持っていた「特別縁故者」から申立てがあれば、家庭裁判所の審判により、財産の全部または一部が分与されることがあります。

特別縁故者には、内縁の配偶者、事実上の養子、生計を共にしていた者、療養看護や生活支援を長期間行っていた者などが含まれます。

この制度は、法定相続人がいない場合でも、被相続人と密接な関係を築いていた人に財産を承継させることで社会的な公平を図る趣旨があります。

ただし、財産分与が認められるかどうかは個別事情に基づいて判断されるため、申立てをしても必ず遺産を取得できるとは限りません。

国庫への帰属

特別縁故者への財産分与が認められなかった場合、残余財産は最終的に国庫へ帰属します。

相続人が不在のまま何の対策も行わなければ、財産は国のものとなってしまいます。

そのため、親族や親しい人に財産を残したいときは、遺言書を作成するなどの対策が不可欠です。

相続手続きの流れと必要書類

独身者の相続手続きは、配偶者や子がいる場合と基本的には同じです。

しかし、兄弟姉妹や甥姪が相続人となるケースでは、関係性の証明や書類の整備に時間を要するため、早期の対応が求められます。

死亡届の提出

相続が発生した場合、死亡の事実を知った日から7日以内(海外での死亡の場合は3か月以内)に死亡届を提出しなければなりません。

提出先は、被相続人の死亡地、本籍地、または届出人の住所地がある市区町村です。

戸籍謄本の収集

相続手続きを行う際には、法定相続人を正確に特定するために戸籍謄本が必要です。

戸籍謄本は本籍地のある市区町村で交付されるため、本籍地と現住所地が異なる場合には申請先を誤らないよう注意してください。

被相続人(亡くなった人)の戸籍謄本は、出生から死亡までの連続したものを揃える必要があります。

本籍地を何度か転籍している場合は、転籍前の本籍地のある市区町村でも戸籍謄本を取得しなければなりません。

相続人についても、被相続人と戸籍が別である場合には、相続開始時点の戸籍謄本を揃える必要があります。

さらに、相続開始前に相続人となるはずの人が亡くなっているときは、代襲相続の有無を明確にしなければなりません。本来の相続人の出生から死亡までの連続した戸籍謄本を集め、代襲者がいるかどうかを確認します。

法定相続情報一覧図の作成

法定相続情報一覧図は、相続人の構成や関係性を図式化した書類です。

この一覧図は「法定相続情報証明制度」に基づき、相続人が戸籍謄本などの必要書類を添えて法務局で手続きすることで作成できます。

登記官が内容を確認し、民法に定められた相続関係と一致していると認められれば、認証文付きの写しが交付されます。

交付された一覧図を利用すれば、金融機関や法務局での手続きにおいて戸籍謄本などの書類を毎回提出する必要がなくなるため、相続手続きが大幅に簡略化されます。

法定相続情報一覧図の作成は任意ですが、兄弟姉妹や甥姪が相続人となる場合には関係が複雑になるため、作成するのも選択肢の一つです。

財産目録の作成と確認

被相続人の財産は、原則として相続人がすべて承継することになります。

被相続人が残した財産を一覧化した「財産目録」を作成しておきましょう。

財産目録は遺産分割だけでなく、税務申告の基礎資料としても活用することから、不動産・預貯金・株式・保険・借金などを網羅的に記載する必要があります。

また、財産の中に負債が含まれる場合には、相続放棄を検討する際の判断材料にもなるため、正確な把握が求められます。

相続税申告に必要な書類一覧

相続税は、被相続人の財産に対して課される税金であり、相続開始日の翌日から10か月以内に申告・納税手続きをしなければなりません。

一定以上の財産を保有している場合は、申告手続きが必須となるため、以下のような書類を準備する必要があります。

- 被相続人の戸籍謄本(出生から死亡までの連続したもの)

- 相続人の戸籍謄本

- 遺産分割協議書

- 印鑑証明書(遺産分割協議書に押印したもの)

- 財産目録

- 固定資産評価証明書(不動産)

- 残高証明書(預貯金、株式)

- 相続関係説明図

相続税の申告手続きを期限までに行わない場合、本税に加えて、加算税・延滞税のペナルティが課される可能性があります。

遺産総額が相続税の基礎控除額以内であれば、相続税の申告義務はありませんが、申告義務の有無が判断できない場合や、相続税の手続きが難しいときは、税理士に依頼することを検討してください。

独身者の法定相続人に関する注意

独身者の相続では、相続人の範囲や権利関係が複雑になりやすいです。

相続人の特定はもちろんのこと、法定相続分も明確にしておかないと遺産分割協議がまとまらないので注意が必要です。

代襲相続

独身の被相続人に子がおらず、両親もすでに亡くなっている場合には、兄弟姉妹が法定相続人となります。

たとえば、被相続人に兄弟姉妹が2人いて、相続開始時点で存命であれば相続人は2人です。

しかし、そのうち1人が相続開始前に亡くなっている場合には、その人の子が代襲相続人として相続権を引き継ぎます。

亡くなった兄弟姉妹に子が3人いる場合は、代襲相続が発生し、法定相続人は合計4人となります。

代襲相続人3人の法定相続分は、亡くなった兄弟姉妹の持分1/2を均等に分けるため、各人の相続分は1/6となります。

なお、相続開始時点で代襲相続人である甥姪も亡くなっていた場合、甥姪の子(姪孫)が代襲相続人としての地位を引き継ぐことはできないため、姪孫に相続権は移りません。

異母兄弟

法定相続人となるのは、父母の双方を同じくする兄弟姉妹だけでなく、父または母の一方のみを同じくする異母兄弟姉妹(半血兄弟姉妹)も含まれます。

相続権は生前の交流の有無に左右されないため、付き合いがなかった兄弟姉妹であっても、法定相続人としての地位が認められます。

ただし、民法第900条により、異母兄弟姉妹の法定相続分は全血兄弟姉妹の2分の1と定められています。

たとえば、全血兄弟姉妹が2人、異母兄弟姉妹が2人いる場合、全血兄弟姉妹の相続分は各3分の1、異母兄弟姉妹は各6分の1となります。

相続財産は相続人全員の合意があれば自由に分割できますが、法定相続分に従う場合には異母兄弟姉妹の持分が半分になる点に注意が必要です。

遺産分割協議は、法定相続人全員の参加が不可欠ですので、異母兄弟姉妹を欠いた状態で作成することはできません。

一人っ子だと思われていた被相続人に異母兄弟姉妹が存在し、それが唯一の法定相続人となるケースもあるため、戸籍謄本の収集と確認は確実に行う必要があります。

非嫡出子(未婚の子)

独身者が未婚のまま子を持っていた場合、その子が認知されていれば第1順位の相続人となります。

「非嫡出子」とは、婚姻関係にない親から生まれた子を指し、被相続人が認知していれば、嫡出子と同様に法定相続人としての権利が認められます。

認知の有無は戸籍で確認できますが、遺言書に認知に関する記載がされていることもあるため注意が必要です。

独身者が行うべき生前対策

独身者は相続人不在のリスクに備え、財産の行き先や手続き方法を明確にしておくことが重要です。

遺言書の作成

遺言書は、財産の分配方法や受遺者を明示する法的文書であり、独身者にとって重要な生前対策です。

相続財産は原則として法定相続人が承継しますが、遺言書があれば法定相続人間の配分を指定できるほか、兄弟姉妹・甥姪・友人・団体など、法定相続人以外にも財産を残すことも可能です。

遺言書の形式には、「自筆証書遺言」「秘密証書遺言」「公正証書遺言」があり、法的要件を満たしていないと無効となります。

自筆証書遺言と秘密証書遺言は、相続発生後に家庭裁判所での検認が必要ですが、公正証書遺言は公証役場で作成することから、検認手続きは不要です。自筆証書遺言書保管制度を利用した場合も検認手続きは不要です。

独り身の方が相続に関する不安を減らすためには、弁護士や司法書士などの専門家に相談し、適切な形式・内容で作成・保管することが望まれます。

エンディングノートの作成

エンディングノートは、将来の相続を想定し、家族が手続きを進める際に必要な情報や本人の希望をまとめておくためのノートです。

エンディングノート自体に法的効力はありません。

しかし、財産の種類や連絡先、自分の希望を記録しておくことで、遺族や関係者の負担を軽減する効果が期待できます。

また、医療・介護・葬儀・財産管理などの希望を記載しておけば、意思表示ができなくなった場合や、死後の対応を円滑に進められます。

作成にあたっては、内容を定期的に更新し、保管場所を家族と共有しておくことが重要です。

特に独身者の場合、生前の状況を知る人が限られるため、遺言書と併用することで、法的手続きと感情面の両方に配慮した準備が可能となります。

生命保険の活用

法定相続人以外の人に財産を残したい場合、生命保険を活用することも有効な手段です。

生命保険は相続財産には含まれず、遺産分割の対象外となるため、生前に受取人を指定しておけば、特定の人に資金を確実に渡すことができます。

ただし、死亡保険金は相続税の計算上「みなし相続財産」として課税対象となるため、相続税の負担には注意が必要です。

相続税には生命保険金に対する非課税枠が設けられており、「500万円 × 法定相続人の数」までは課税されません。

一方で、この非課税枠は法定相続人が死亡保険金を受け取った場合に限り適用されるため、相続税対策として生命保険を活用する際は、受取人の指定方法に注意してください。

遺贈・寄付

相続人がいない場合でも、遺言書に寄付先を明記しておけば、財産が国庫に帰属するのを防げます。

寄付先に制限はなく、福祉団体や教育機関など、本人の目的に応じて自由に選定することが可能です。

ただし、遺産の種類や寄付先によっては、相続後の対応が複雑になることもあるため、寄付を検討する際には、事前に寄附団体や税理士、弁護士へ相談することが望ましいです。

独身者の相続税の基本と節税対策

独身者の相続では、配偶者控除が使えないため、相続税の負担が重くなる傾向があります。

節税対策を行う際は、特例制度の活用に加え、生前からの準備が必要です。

相続税の基礎控除と課税対象

相続税の課税対象となるのは、被相続人の全財産から基礎控除額を差し引いた残額です。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、相続人の数によって控除額は変動します。

相続財産には現金・不動産・株式・保険などがあり、それぞれの相続税評価額を算出する必要があります。

遺産総額が基礎控除額以内であれば相続税はかかりませんが、控除額を超える場合には、特例制度を活用する、適用できる控除をもれなく適用することで相続税負担をおさえましょう。

独身者が活用できる税負担軽減制度

独身者の相続が発生した場合、以下のような制度を活用できる場合があります。

| 制度名 | 内容 | ポイント |

| 生命保険の非課税枠 | 「500万円×法定相続人の数」までの死亡保険金が非課税 | 受取人を適切に指定することで、 相続税の負担を抑えることが可能 |

| 小規模宅地等の特例 | 宅地の相続税評価額を最大80%減額 | 居住用・事業用・貸付用として利用している宅地が対象 |

| 未成年者控除 | 相続人が未成年の場合、満18歳になるまでの年数×10万円を控除 | 相続人が未成年の場合に適用可能 |

| 障害者控除 | 相続人が障害者の場合、85歳までの年数×10万円(特別障害者は20万円)を控除 | 相続人となる独身者の子や兄弟姉妹が障害者である場合に適用可能 |

生命保険の非課税枠は、法定相続人が受取人の場合に限り適用されます。

受取人を適切に設定するだけでも、相続税の負担を抑えることが可能です。

小規模宅地等の特例は、自宅だけでなく、事業用や貸付用の敷地として利用していた土地に対しても適用できます。

未成年者控除や障害者控除は、相続人の属性に応じて適用される税額控除です。

独身者の相続においても、相続人が未成年者や障害者である場合には、条件次第で節税効果を得ることができます。

制度ごとに適用要件は異なりますが、要件をクリアしていれば、独身者の相続でも相続税の負担を軽減することが可能です。

財産評価のポイントと注意点

相続税は遺産総額が大きいほど税負担が重くなるため、財産の評価額は節税に直結します。

評価方法は財産の種類によって異なるため、どのような形で財産を残すかによっても相続税の納税額は変動します。

| 財産の種類 | 評価方法 | 注意点 |

| 土地 | 路線価方式または倍率方式で評価 | 立地や利用状況によって評価額が大きく変動するため、専門的な判断が必要 |

| 現金・預貯金 | 相続開始時点の残額 | 基本的に修正余地はなく、預貯金は残高証明書で確認する |

| 株式(上場株式) | 相続発生日の終値などを基準に評価 | 市場価格の変動に左右されるため、評価時点の確認が重要 |

現金・預貯金は、相続開始時点の金額がそのまま評価額となりますが、土地は路線価方式または倍率方式で評価することになります。

路線価方式による評価額は時価の8割程度とされるため、生前中に預貯金を不動産に換えるだけでも節税効果が期待できます。

ただし、相続財産が不動産に偏りすぎると、遺産分割が難しくなるほか、相続税の納税資金の確保が困難になる点には注意が必要です。

独身者の相続をする(遺産を受け取る)側の注意

独身者の遺産は、状況次第では放棄も検討しなければなりません。

兄弟姉妹や甥姪が相続人となるケースでは、法的な制約や手続きの複雑さを理解しておくことが大切です。

借金などがある場合に相続放棄はできる?

被相続人に多額の借金や債務がある場合、相続人は相続放棄を選択することで負債の引き継ぎを回避できます。

相続放棄は、相続開始を知った日から3か月以内に家庭裁判所へ申述する必要があります。

放棄が認められると、最初から相続人でなかったものと扱われ、財産も債務も一切承継しません。

相続人全員が相続放棄をした場合、相続権は次順位の親族に移ります。

たとえば、法定相続人である両親が相続放棄をした場合には、兄弟姉妹に相続権が移るため、新たに相続人となった兄弟姉妹も、状況に応じて相続放棄を検討する必要があります。

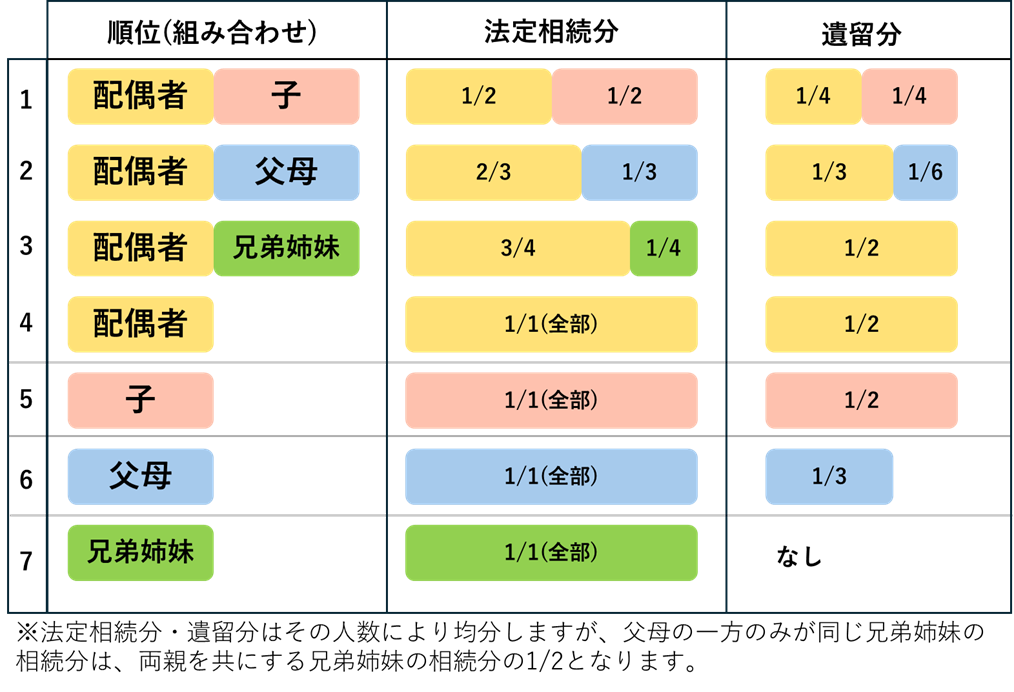

遺留分割合はどうなる?

遺留分とは、一定の相続人に保障される最低限の取り分です。

被相続人が遺言書で相続人以外に財産を残すよう記載していても、法定相続人は「遺留分侵害額請求」を行使することで、侵害額に相当する金銭を取得できます。

遺留分の割合は相続人の立場によって異なりますが、兄弟姉妹については、法定相続人に該当する場合でも遺留分はありません。

- 配偶者が相続人となる場合:法定相続分の2分の1

- 子が相続人となる場合:法定相続分の2分の1

- 両親が相続人となる場合:法定相続分の3分の1

- 配偶者と両親が相続人となる場合:配偶者は法定相続分の3分の1、両親は6分の1

- 兄弟姉妹が相続人となる場合:遺留分は認められない

遺言書が遺留分を侵害する内容だった場合、相続人は遺留分侵害額請求を行うことができます。

そのため、遺言書を作成する際は、遺留分を考慮した内容にすることが重要です。

相続人が複数いる場合の遺産分割の注意点

複数人が相続人となる場合、遺産分割に関する協議と合意形成が不可欠です。

相続人間での認識の違いや感情的な対立を避けるためにも、手続きの流れと分割方法を理解しておくことが重要です。

遺産分割協議書の作成方法

遺産分割協議書は、相続人全員が遺産の分け方に合意したことを記録する書類です。

協議書には、以下の内容を正確に記載する必要があります。

- 分割内容(誰が何を取得するか)

- 相続人の氏名・住所

- 相続人全員の署名・押印(実印)

作成した遺産分割協議書は、相続税の申告手続きだけでなく、金融機関での預金解約や法務局での不動産登記変更などに用いられます。

内容に不備があると相続手続きが進まないため、正確な記載と全員の署名・押印が必要です。

揉めやすいケースと回避策

兄弟姉妹間では、感情的な対立や価値観の違いから遺産分割が揉めるケースが少なくありません。

特に先祖代々受け継いできた土地など、分割が難しい財産がある場合は意見が対立しやすくなります。

また、相続人の数が多い場合や、疎遠な関係者が相続人に含まれる場合も協議が難航する傾向があります。

相続トラブルを回避するためには、遺言書の作成が有効です。

遺言がなく遺産分割がまとまらない場合には裁判に発展することもあるため、トラブルになる前に対策を講じることが重要です。

代償分割・換価分割の活用

主な相続財産が不動産のみの場合には、代償分割や換価分割を用いることも有効な選択肢です。

代償分割とは、相続人の一人が財産を取得し、他の相続人に代償金を支払う方法です。

相続人が兄弟姉妹となる場合、不動産を取得する長男が、不動産の価値に応じた現金を他の兄弟姉妹に支払うことで公平性を確保します。

換価分割とは、財産を売却して得た現金を相続人で分ける方法です。

空き家になる家などは、共有名義で相続し現金化した方が相続人間の公平性を保ちながら分割することができます。

相続財産の分割方法の選定は、財産の種類・相続人の意向・税務上の影響を踏まえて判断することが大切です。

特に不動産の売却代金は譲渡所得税の対象となるため、事前に税理士へ相談しておくことが望ましいです。

まとめ

独身者の相続は、法定相続人の範囲や遺言の有無によって大きく変わります。

兄弟姉妹や甥姪が相続人となる場合には、代襲相続や遺留分の有無など、独特の制度を理解しておくことが重要です。

叔父・叔母(伯父・伯母)が亡くなったことで相続人となるケースでは、債務の有無や相続放棄の選択肢を把握し、必要に応じて専門家へ相談するとよいでしょう。

相続税の申告など、期限が定められている手続きもあるため、相続が発生した際には早めに対応することが大切です。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。