相続対策を検討しているご家庭にとって、生前贈与の活用は、有力な選択肢の一つです。

特例制度などの利用により、税負担を抑えつつ財産を移転できますし、相続時に想定されるトラブルを未然に防ぐ手段としても有効です。

本記事では、生前贈与の制度概要、活用方法、税務上の注意点について、わかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

生前贈与について

生前贈与は、相続税対策や資産移転の手段として活用される制度です。

生前贈与とは|税率・やり方

生前贈与とは、相続で財産が移転するのを待たずに、贈与者の生前の間に財産を家族などに渡すことを指します。

贈与は、財産を渡す側(贈与者)と受け取る側(受贈者)の合意を前提として行われる法律行為であり、口頭で行うことも可能です。

財産の贈与が行われた場合、受贈者に贈与税が課され、贈与金額に応じて10%〜55%の累進税率が適用されます。

贈与税額が発生するケースでは、贈与税の申告手続きが必須となるため、生前贈与を行う際は贈与税負担が生じるかどうかを事前に確認しておいた方がよいでしょう。

暦年贈与について|年間110万円の基礎控除(非課税枠)

暦年贈与は、一般的な贈与税の課税方式です。

1月1日から12月31日までに受け取った財産の合計額に対して贈与税額を計算しますが、暦年課税には110万円の基礎控除額が設けられているため、1年間の贈与金額が110万円以内であれば贈与税はかかりません。

そのため、一括で1,000万円を贈与するよりも、100万円ずつ10年に分けて贈与した方が節税効果は高くなります。

ただし、当初から1,000万円を贈与することを目的として10年に渡り100万円を贈与することは、定期贈与となり、1,000万円に対して贈与税が課税されます。贈与契約書にはその年にいくらを贈与する、というように、単年度で作成し、定期贈与と見られない作り方をする必要があります。

相続時精算課税制度について|2,500万円の特別控除

相続時精算課税制度は、暦年課税の代わりに適用される贈与税の課税方式です。

18歳以上の受贈者が、60歳以上の父母または祖父母などから贈与を受けた場合に適用できます。

この制度には、110万円の基礎控除額と2,500万円の特別控除額があり、特別控除を超えた贈与額には一律20%の贈与税が課税されるため、価値の高い財産を一度に贈与する場合でも、贈与税の負担をゼロまたは軽減することが可能です。

一方で、相続時精算課税制度を選択した贈与者からの贈与には暦年贈与による贈与はできなくなり、将来の相続時に相続時精算課税による贈与分(基礎控除分を除く)を持ち戻して相続税を再計算する必要があるなど、注意点も存在します。

高額な生前贈与の税負担を抑えることはできますが、基礎控除分を除き、相続財産に持ち戻すため、相続税対策とはなりにくいといえます。

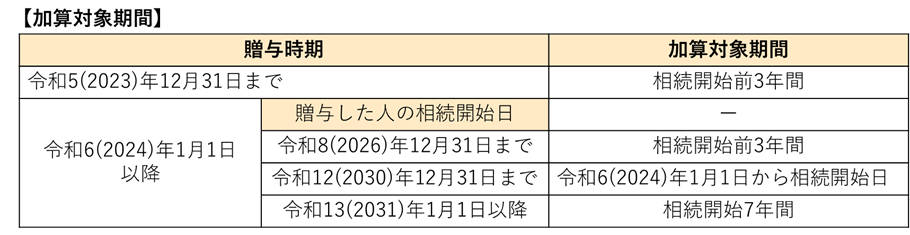

令和6年以降の贈与税について(相続税の贈与加算)

贈与者が暦年贈与をしていた場合、相続開始直前に行われた贈与金額は相続財産の計算に含める必要があります。

従来は相続開始前3年以内の贈与が加算対象となっていましたが、令和6年以降に行われた贈与については、相続開始前7年以内に延長されました。

令和12年までの移行期間中は経過措置が設けられているため、実質的な加算期間は7年よりも短くなります。

ただし、令和13年以降については、相続発生前7年以内の贈与が相続税の課税対象となるため、今まで以上に計画的な生前贈与の実施が求められます。

生前贈与のメリット

生前贈与には、税務面だけでなく、家族関係や資産管理の観点からも多くの利点があります。

適切に活用することで、相続税対策だけでなく、財産について話し合いをするハードルが下がり、円滑な資産承継や家族間の信頼構築にもつながります。

相続発生前の好きなタイミングで財産を贈与できる

生前贈与は、相続発生を待たずに自分の意思で財産を移転できるため、タイミングを自由に選べるのが相続にはない利点です。

相続は、財産所有者が亡くなったことを原因として生じるため、時期をコントロールすることはできません。

それに対し、生前贈与は贈与者と受贈者の合意があれば実施できるため、子や孫の進学や住宅購入などのライフイベントに合わせて柔軟に行うことが可能です。

これにより、資産の有効活用と家族の生活支援を両立できるだけでなく、贈与時期の分散による税負担の平準化も図れます。

自分の意志で財産分割ができる

生前贈与を活用すれば、資産所有者が確実に自身の意思で財産の分配を行うことができます。

たとえば、特定の子に事業用資産を集中させたり、孫に教育資金を贈与するなど、目的に応じた分配が可能です。

また、生前に財産を渡すことで、受贈者が資産を自由に利用できる期間を前倒しにできるため、受贈者が援助を必要としている時期に資産を異動させることができるのも利点です。

贈与税の基礎控除を活用して相続財産を減らせる

暦年贈与では、年間110万円までの贈与が非課税となる基礎控除が適用されます。

この非課税枠は毎年利用できるため、計画的に財産の贈与を行うことで、相続税の課税対象となる財産を減らし、将来の相続税負担を軽減できます。

また、110万円の控除は受贈者ごとに適用できるため、複数の受贈者に贈与することで、より効率的な節税も可能です。暦年贈与の相続財産への持ち戻しは相続開始前7年以内分ですが、相続のときに財産を取得しない人には適用されませんので、財産を相続する予定のない孫などに贈与をするとより相続税対策として有効です。

金融資産の増加を防止できる

高齢になると金融資産が増加し、相続税の課税対象が膨らむ傾向があります。

生前贈与を活用することで、贈与者の資産増加を抑えつつ、必要な人に早期に資金を移すことができます。

また、相続時精算課税による贈与額は、贈与した時点の評価額で相続財産に持ち戻されます。成長が見込まれる企業の株式を保有している場合、株価が上昇する前に贈与すれば、上昇分の価値に対する相続税課税を回避することが可能です。

相続トラブルを防ぎやすい

事業資産は分割が難しい財産であり、複数の不動産を所有している場合には、誰がどの不動産を相続するかで揉めることも想定されます。

そのような状況を防ぐ手段として、生前贈与は有効な選択肢の一つです。

たとえば、生前贈与によって生前に名義が移ることで、受贈者の財産となりますから、相続財産とはならず、遺産分割協議の対象から外れることになります。 ただし、贈与した不動産が財産のほとんどを占めていた場合など、遺留分を侵害していた場合に揉める原因ともなりますので、遺留分には注意が必要です。

贈与税の特例制度を活用できる

生前贈与には、「教育資金贈与の非課税制度」や「結婚・子育て資金贈与の特例」など、目的に応じた特例制度が用意されています。

教育資金や住宅取得資金の贈与は、必要なその都度、扶養義務者が贈与するのであれば非課税ですが、何年にも渡り必要な額を一括で贈与すると贈与税が課税されます。これらの制度を最大限活用すれば、一括で多額の贈与をしても、その時点での贈与税負担は発生しません。ただし、贈与者に相続が発生したときに管理残額が残っている場合、相続財産に持ち戻して相続税を計算しなければならないケースもあります。

特例制度の適用には年齢や贈与財産の種類などの要件があるため、事前に適否を確認し、所定の手続きを踏むことが不可欠です。

認知症対策として利用することができる

高齢者が認知症を発症すると、財産の管理や贈与が困難になり、相続対策が事実上不可能になることがあります。

生前贈与を早期に行うことで、意思能力があるうちに財産を移転でき、将来のリスクを回避できます。

当人との意思疎通が難しくなってからでは贈与が困難になるため、意思表示が必要な契約行為は早めの実施が求められます。

生前贈与のデメリット

生前贈与には多くのメリットがありますが、贈与による影響やリスクも存在するため、制度の特性を理解したうえで実施するかを検討する必要があります。

7年間の持ち戻し期間がある

生前贈与は相続税対策として有効ですが、相続開始前7年以内に行われた贈与は「持ち戻し」の対象となり、相続税の課税財産に加算されます。

相続税の贈与加算の対象者となるのは、相続・遺贈・相続時精算課税に係る贈与によって財産を取得した人のうち、被相続人から相続開始前7年以内に暦年課税に係る贈与を受けた人です。

加算対象期間内に贈与を受けた該当者は、贈与税の有無にかかわらず、その贈与分を相続財産に加算しなければなりません。

ただし、贈与税の配偶者控除や住宅取得資金贈与特例など、特定の非課税特例を適用した場合には加算対象外となるため、生前贈与の方法を工夫することで対処できる場合があります。

贈与であることを否認される可能性がある

生前贈与は口頭でも成立しますが、口頭のみで行われた贈与は、税務署から贈与の事実を否認される可能性があります。

たとえば、預金の贈与をした場合でも、銀行口座の管理を贈与者が行っていると、贈与と認められないことがあります。

そのため、税金対策として生前贈与を行う場合には、贈与契約書の作成や贈与税の申告、資金の移動記録、贈与後の資金管理など、形式と実態の両面で証拠を残すことが重要です。

遺留分のトラブルになる可能性がある

生前贈与によって特定の相続人に多くの財産を渡すと、他の相続人の遺留分を侵害する可能性があります。

遺留分は、法定相続人(被相続人の兄弟姉妹を除く)に保障された最低限の取り分であり、遺言よりも強い相続人の権利になります。侵害された場合には「遺留分侵害額請求」が行われることもあります。

遺留分を侵害した相続人等は、請求者に対して金銭の支払いを求められることもあるため、相続トラブルに発展するリスクにも配慮が必要です。

不動産取得税・登録免許税がかかる

不動産を生前贈与する場合、受贈者には不動産取得税と登録免許税が課されます。

相続によって不動産を取得した場合、不動産取得税は課されませんが、贈与により財産を取得すると不動産取得税の分、税負担が重くなります。

また、相続や贈与などによって不動産の所有者が変わると登記が必要ですが、そのときに登録免許税がかかります。登録免許税は相続登記と贈与登記で適用税率が異なり高くなるため、贈与する際は贈与税以外の税金のコストも含めて総合的に検討することが重要です。

小規模宅地等の特例が使えなくなる

小規模宅地等の特例は、相続税の特例制度であり、一定の条件を満たすことで宅地の相続税評価額を最大80%減額することができます。

高い節税効果が期待できる制度ですが、対象となるのは相続時に取得した宅地に限定されます。

たとえば、居住用宅地を子に生前贈与した場合、その土地は小規模宅地等の特例の適用対象外です。

したがって、相続税の節税を目的とした生前贈与であれば、相続と贈与、どちらで財産を移転させた方が税負担が少なくなるのか慎重に判断する必要があります。

生前贈与は取消ができない

一度成立した生前贈与は、口頭での贈与は履行後、書面での贈与は契約時以降取消ができません。

贈与契約が完了し、財産の移転が行われた後は、贈与者と受贈者の双方で贈与を取り消す意向が一致したとしても、贈与税が課税されます。

ただし、法定取消権又は法定介助犬に基づいて取り消されたのであれば、贈与税は課税されません。贈与を取り消すということは、贈与者へ財産を戻すことになりますが、その時には贈与税は課されないことになっています(名義変更等が行われた後にその取消し等があった場合の贈与税の取扱いについて12)。

生前贈与による税金対策をおすすめできる人

生前贈与は、自身の資産状況や家族構成に応じて、適切なタイミングで活用することが重要です。

相続税を少しでも抑えたい人

相続税の負担を軽減したい人にとって、生前贈与は有力な選択肢です。

生前贈与には年齢制限はないため、何歳からでも行うことができます。金銭など分割しやすい財産であれば、毎年少しずつ財産を移転することで、暦年贈与の非課税限度額である年間110万円を最大限に活用できます。相続のときに財産を受け取らない人に贈与すれば生前贈与加算の心配もありません。

たとえば、相続人ではない、相続で財産を取得する予定がない孫が3人いる場合、各人に100万円ずつ贈与を10年間実施すれば、合計3,000万円分の財産を無税で贈与することも可能です。

相続税の課税が見込まれるケースでは、早期から計画的に贈与を行うことで、累進課税による税率上昇を抑える効果も期待できます。

特定の人に渡したい財産がある人

生前贈与は、法定相続分に縛られず、自分の意思で特定の人に財産を渡すことができます。

たとえば、孫に教育資金を支援したい場合や、事業承継のために後継者に資産を集中させたい場合などに有効です。

遺言でも親族ではない他人へ財産を渡すことは可能ですが、顔を見て直接意思を伝えることはできません。また、その相続に関わる人全員が賛成すれば、遺言書通りではない遺産分けを行うことも可能です。

その点、生前贈与であれば受け取る側の意思を直接顔を見て確認でき、贈与契約を通じて確実に自分自身の希望を成就させることができます。

収益不動産を所有している人

家賃収入などが入る賃貸マンションやアパートなどの収益不動産を所有している人は、生前贈与によって贈与後の収益は受贈者に帰属することから、所得税の負担を抑えることができます。

ただし、建物だけを贈与した後に相続が発生した場合、土地の評価に気を付ける必要があります。通常、収益物件は使用制限を受けるため、貸家建付地の評価となります。贈与後も、賃借人の持つ敷地利用権はいまだ存在しており、これは建物所有者が変更したとしても変わりませんので貸家建付地の評価となりますが、贈与後に賃借人が変わると自用地評価となります。

今後価値が高騰する見込みのある資産がある人

株式や土地など、将来的に価値が上昇する可能性のある資産を保有している人は、生前贈与によって評価額が低いうちに移転することが有利です。

贈与時点での低い評価額で贈与すれば、贈与税の負担を抑えつつ、受贈者に資産成長の恩恵を与えることができます。

特に都市部の不動産や成長企業の株式などは、早期に贈与するほど高い節税効果が得られやすくなります。

相続人同士の仲が良くないケース

相続人間の関係が良好でない場合、生前贈与によって財産分配を事前に確定させることで、相続時の争いを防ぐことができます。

遺産分割協議が難航すると、家庭裁判所での調停や裁判に発展することもあり、時間・費用・精神的負担が大きくなります。

生前贈与によって財産の配分を事前に確定させておけば、相続人同士の対立を避けやすくなり、関係悪化のリスクを軽減できます。

贈与税と相続税の比較・シミュレーション

生前贈与と相続では、税制や控除の仕組みが異なり、選択によって税負担が大きく変わる可能性があります。

ここでは、代表的なケースごとに贈与税と相続税の比較を行い、どのような選択が有利となるかをシミュレーション形式で解説します。

- 被相続人(贈与者):70歳、総資産1億円(うち現金5,000万円、不動産5,000万円)

- 相続人:配偶者、子2人

- 贈与対象:子または孫

- 贈与方法:暦年贈与

- 相続税の基礎控除:3,000万円+600万円×法定相続人の数

- 贈与税の基礎控除:年間110万円(暦年贈与)

シミュレーション①:生前贈与で得をするケース

子2人に対して、暦年贈与で毎年110万円ずつ10年間贈与した場合、合計2,200万円が非課税で移転されます。

さらに、孫2人にも同様に贈与すれば、合計4,400万円が非課税で移転可能です。

贈与後7年を経過すれば、この贈与分は相続税の加算対象から除外されるため、相続税の課税対象金額は5,600万円に減少します。

その結果、相続税では、5,600万円から4,800万円の基礎控除を差し引いた800万円に対してのみ課税されるため、大幅な節税効果が期待できます。

シミュレーション②:生前贈与で損をするケース

贈与者が子1人に対して一括で3,000万円(特例贈与財産)を贈与した場合、非課税枠(110万円)を超える部分に対して贈与税が課されます。

課税対象額は2,890万円となり、贈与税率は累進で最大55%に達するため、税額は949.5万円(直系間での贈与、特例税率)になります。

相続人3人(配偶者、子2人)の場合における、遺産総額1億円に対する相続税額は630万円程度(配偶者の税額軽減の適用前)となるため、生前に多額の贈与を行うメリットは限定的です。

また、贈与から7年以内に相続が発生した場合には、持ち戻しにより贈与分が相続税の課税対象に加算されます。

加算された財産に対して発生した贈与税額は、「贈与税額控除」として相続税額から控除できますが、控除しきれない金額は還付されません。

シミュレーション③:二次相続を考慮したケース

相続税対策は、二次相続で発生する税負担も考慮することが求められます。

配偶者の相続(二次相続)が発生した場合、一次相続で取得した財産が費消されずに残っていると、相続税の課税対象となります。

そのため、一次相続で配偶者が取得する財産の割合が大きいと、二次相続における税負担が増える可能性があります。

たとえば、遺産総額1億円、相続人3人(配偶者、子2人)の場合、配偶者が全額取得すると配偶者の税額軽減の適用によって納税額は0円となりますが、配偶者の取得割合を50%に抑え子どもに一部相続させ、あえて相続税を納めることで、一次相続と二次相続の税負担をバランスよく軽減することが可能です。

配偶者が相続した5,000万円は、配偶者が亡くなった際の相続財産となりますが、配偶者の固有財産が少ない場合には、二次相続で課される相続税は最小限にとどまります。

さらに、生前贈与を併用して子に毎年110万円ずつ贈与しておけば、二次相続時の課税対象をさらに減らすことが可能です(生前贈与加算を考慮する必要があります)。

生前贈与を行う際の注意点

生前贈与は上手に行うと相続税対策として有効な手段ですが、実施にあたっては制度の仕組みや税務上の扱いを正しく理解することが欠かせません。

形式や時期を誤ると、かえって税負担が増加したり、相続トラブルの原因となることもあるため、具体的な注意点を踏まえたうえで慎重に進める必要があります。

贈与した方がトータルの税負担が重くなる可能性がある

節税目的で贈与を行う場合は、暦年贈与の非課税枠などを活用し、計画的に分散して行うことが重要です。

贈与税と相続税の最高税率はともに55%ですが、課税対象金額が同程度の場合、贈与税の方が高い税率が適用されます。

たとえば、1,000万円(特例贈与財産)を贈与した場合、約177万円の贈与税が発生します。

相続財産が相続税の基礎控除額以内に収まるご家庭の場合は、生前贈与による節税メリットがなく、贈与税の分だけ税負担が重くなることになります。

名義預金とみなされる可能性がある

贈与したつもりでも、実際には贈与者が引き続き管理している預金口座などは、「名義預金」(他人名義となっているが実質は名義とは違う人の財産)であるとみなされ、相続財産として課税されます。

名義預金の認定を避けるためには、贈与契約書の作成や資金の移動記録を残す、通帳や印鑑を受贈者が管理するなど、形式と実態の両面で贈与であることの証明を整えておくことが大切です。

生前贈与も遺留分の対象になる

生前贈与が特別受益に該当し、相続開始前10年以内に贈与されたもので、遺留分を侵害している場合には、「遺留分侵害額請求」の対象となる可能性があります。

相続トラブルを避ける手段として生前贈与は有効ですが、内容によってはかえってトラブルの原因となることもあります。

したがって、特定の子に多額の贈与を行う際には、贈与の内容や時期を慎重に検討し、家族間の理解を得ることがトラブル回避の鍵となります。

定期贈与とみなされないようにする

毎年同じ金額を贈与していると、税務署から「定期贈与」とみなされる可能性があります。

あらかじめ贈与したい額が設定されている定期的な支払いと判断された場合、初年度に全額課税されることになり、贈与時期の分散による税金対策の効果がなくなってしまいます。

そのため、定期贈与とされないためには、贈与契約書を毎年作成し、贈与額や時期を変えるなど、贈与の都度意思表示を明確にすることが重要です。

贈与契約書を作成する

口頭による贈与の場合、証拠を提示するのが難しくなるため、贈与税の申告や将来の相続トラブルを防ぐためにも、節税目的で行う贈与は契約書を作成することが望ましいです。

贈与契約書は、贈与の事実を証明するための重要な書類です。

贈与者・受贈者の氏名、贈与する財産の内容、贈与日などを明記し、双方が署名・押印をすることで法的効力を持ちます。

契約書を作成する際はひな形を活用しつつ、必要に応じて専門家に確認してもらうと安心です。

贈与契約書の作成ガイド:メリット・注意点・書き方をわかりやすく解説

贈与契約書の作成ガイド:メリット・注意点・書き方をわかりやすく解説

銀行振込などで贈与の事実を記録に残す

現金や預貯金を贈与する場合は、客観的な記録を残すことが重要です。

振込記録や通帳の履歴、贈与契約書と合わせて保存しておくことで、贈与の実態を裏付けることができます。贈与ではなく貸付であると認定された場合、相続財産となってしまいます。

また、記録がないと、いくらもらったのかがはっきりせず、同時期に被相続人の通帳から多額の出金があった場合、本当はもっともらっていたのではないかと相続人の間でトラブルになる可能性があります。相続税対策、争続対策の両面から記録の保全は大切です。

配偶者及び一親等の血族以外への贈与は、持ち戻しで相続税が2割加算される可能性あり

相続税には、配偶者および一親等以外の血族が財産を取得した場合、相続税額が2割増しになる「相続税の2割加算」制度が存在します。

被相続人の兄弟姉妹が相続人となるケースもありますが、これらの人が財産を取得した場合、2割加算の対象となるため注意が必要です。

また、遺言書などにより遺贈を受けた孫、養子縁組をした孫(代襲相続人を除く)も2割加算の対象となるため、制度の適用条件を正しく理解しておくことが重要です。

相続放棄との関係

相続放棄をした人は、法律上「初めから相続人でなかった」ものとして扱われるため、遺産分割協議に参加する権利を失います。

また、原則として特別受益(共同相続人間の公平を図る制度)の対象にはなりませんが、生前贈与の事実は、他の相続人の遺留分の算定に影響を与えることがあります。

たとえば、生前贈与が遺留分侵害額請求の対象となる場合、請求の基礎財産に含まれる可能性があります。

そのため、後々のトラブルを避けるためにも、生前贈与の契約書や振込記録など、贈与の事実を示す記録を明確に残しておくことが重要です。

生前贈与で活用できる贈与税の特例制度

贈与税には、目的に応じて税負担を軽減できる特例制度が複数用意されています。

ただし、制度ごとに適用条件や期限が異なるため、内容を正しく理解したうえで、計画的に利用することが重要です。

住宅取得等資金の贈与税の非課税特例(令和8年末まで)

住宅取得等資金の贈与税の非課税特例は、直系尊属(父母や祖父母など)から住宅取得資金の贈与を受けた場合に、一定の条件を満たせば最大1,000万円まで贈与税が非課税となる制度です。

期間延長措置が講じられない場合、令和8年12月31日までの贈与が対象となり、受贈者の年齢や所得制限、住宅の性能基準などの要件があります。

住宅購入時の資金援助として活用できるため、子や孫の住宅取得支援と相続税対策を両立できる制度です。

しかし、住宅ローンの利用をする場合の住宅ローン控除(所得税の減額措置)を受けることができますが、住宅取得等資金の特例を適用していると、この住宅ローン控除の額が減少する可能性があるので注意してください。

教育資金の一括贈与に係る贈与税の非課税特例(令和8年3月まで)

教育資金の一括贈与に係る贈与税の非課税特例は、30歳未満の子や孫に対して教育資金を贈与する場合に、最大1,500万円まで贈与税が非課税となる制度です。

なお、契約終了時に使用せず残っていた資金は贈与税の課税対象となり、契約期間中に贈与者が亡くなった場合、残額が相続税の課税対象となるため、使い切る計画も重要です。

結婚・子育て資金の一括贈与に係る贈与税の非課税特例(令和9年3月まで)

結婚・子育て資金の一括贈与に係る贈与税の非課税特例は、18歳以上50歳未満の子や孫に対して、結婚・子育て資金を贈与する場合に、最大1,000万円までが非課税となる制度です。

契約期間中に亡くなった場合や、期間終了時に残額があった場合は相続税の計算対象、贈与税の計算対象になりますので、贈与額は使い切ることのできる額を設定しましょう。

おしどり贈与の特例(贈与税の配偶者控除)

おしどり贈与の特例(贈与税の配偶者控除)は、婚姻期間が20年以上の夫婦間で、居住用不動産またはその取得資金を贈与する場合に適用される制度です。

非課税控除額は2,000万円で、通常の基礎控除110万円と合わせることで、最大2,110万円まで贈与税を支払わずに贈与を行うことが可能です。

なお、本特例は同じ夫婦間で一生に一度しか適用できないため、対象となる財産や贈与時期を慎重に検討する必要があります。

合わせて活用したい生前の相続税対策

上記で紹介した節税手段以外にも、相続税の負担をさらに軽減できる方法があります。

生命保険

相続税において被相続人が保険料を負担しており、相続人が受け取った死亡保険金は、「500万円×法定相続人の数」まで非課税となるため、相続税対策として有効です。

保険金は現金で受け取れることから、節税だけでなく、納税資金の確保としても役立ちます。

生命保険金と相続税の関係は?非課税枠の適用要件と注意点を解説

生命保険金と相続税の関係は?非課税枠の適用要件と注意点を解説

生存給付金付終身保険で生前贈与をする

生存給付金付終身保険は、契約時に保険料の全額を一括で支払い、契約時に定めた期間、被保険者が生存している限り、指定された人が「生存給付金」を受け取れる保険です。

生存給付金を全額受け取る前に被保険者が亡くなった場合、残額が「死亡保険金」として受取人に給付されます。

生存給付金の受取人と、死亡保険金の受取人は別の人でも契約できますので、死亡保険金の受取人は死亡保険金の非課税枠が使える相続人を指定し、生存給付金は相続のときに財産を取得する予定のない孫にすると相続税対策として効果を発揮します。

NISAと生前贈与を組み合わせる

NISA(少額投資非課税制度)は、通常は運用益や配当に20%所得税が課税されるところが、NISA口座内の投資(投資額上限あり)から得られた運用益や配当が非課税となるため、資産形成に適した制度です。

生前贈与によってNISA口座で運用する資金を贈与し、受贈者がその財産をNISA口座で資産運用することで、受贈者は所得税の負担を抑えつつ、資産形成に寄与することができます。

被相続人のNISA口座の中の商品を相続人のNISA口座に引き継ぐことはできず、特定口座や一般口座で引き継ぐことになります。取得費も引き継がれず、被相続人の所有していた金融商品は、相続発生日の終値が相続人の取得費となります。

亡くなった人名義のNISA口座を相続する方法。税金はかかる?

亡くなった人名義のNISA口座を相続する方法。税金はかかる?

墓地・墓石・仏具など非課税財産の購入

墓地や墓石、仏壇・仏具などは、相続税法上「非課税財産」として扱われます。

生前にこれらを購入しておくことで、相続財産として課税される現預金を非課税財産に置き換えることができます。

ただし、投資目的や商品として購入したものは課税対象となるため、用途には注意が必要です。

まとめ

生前贈与は、相続税の節税や財産の意向に沿った分配を実現するための有効な手段です。

制度を適切に活用すれば、税負担を抑えつつ財産を移転することが可能です。

一方で、贈与を行う際には、相続税の贈与加算など、相続時に生じ得るリスクを踏まえた事前のシミュレーションが欠かせません。

最適な生前贈与の方法は、家族構成や資産内容によって異なるため、専門家へ相談し、助言を得ながら、法的・税務的な観点を踏まえて贈与プランを構築することが大切です。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。