相続税では、お葬式にかかった費用を相続財産から控除することができます。

ただし、葬儀に関連する支出であっても、相続税控除の対象外となるものもあるため、どこまでが対象になるのかを正しく理解しておくことが大切です。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

葬儀費用について

葬儀費用の範囲は広く、葬儀場に支払う費用以外のものも含まれます。

葬儀費用とは

葬儀費用とは、故人を弔い送り出すために必要となる一連の支出をいいます。

通夜や本葬にかかった費用だけでなく、火葬、納骨、会葬者への返礼品、僧侶へのお布施や戒名料など、多岐にわたります。

費用は規模によって異なりますが、一般的には数十万円から200万円程度かかることが多いです。

葬儀費用は誰が払う

葬儀費用は、一般的に喪主が立て替えて支払うケースが多く見られます。

ただし、喪主が費用を立て替えたからといって、その全額を喪主が最終的に負担する決まりはないため、相続人全員で葬儀費用を分担することも可能です。

なお、相続税の申告をする際には、「誰が何をいくら支払ったか」を明確にしておく必要があります。

相続財産から支払う場合

葬儀費用は、喪主が立て替えた後に相続財産から支払うことも可能です。

遺産分割協議での合意

相続財産から葬儀費用を支払う場合には、遺産分割協議による合意が必要です。

遺産分割協議で「葬儀費用を相続財産から支払う」と合意すれば、喪主などが立て替えた費用を遺産から精算できます。

ただし、遺産分割協議は相続人全員の合意が必要となるため、一人でも賛同しない相続人がいると協議が成立しない点には注意が必要です。

死亡保険金

相続人を受取人とする生命保険に加入していれば、死亡保険金から葬儀費用を捻出することも可能です。

死亡保険金は相続財産に含まれないため、遺産分割協議が完了していない段階でも受け取ることができます。

ただし、保険金の受取までには日数がかかるため、先に喪主などが立て替えておく必要があります。

預貯金の仮払い制度

葬儀費用を故人の貯金や預金から支払いたいと考える方もいらっしゃると思います。

しかし、相続が発生すると、被相続人名義の預貯金口座は凍結され、お金を自由に引き出すことができなくなります。

そのような場合、「預貯金の仮払い制度(払戻し制度)」を利用すれば、遺産分割協議が完了する前でも、相続人が一定の金額まで故人の預貯金を引き出し、葬儀費用の支払いに充てることができます。

仮払い制度には、家庭裁判所で手続きする方法と、金融機関で手続きする方法の2種類があります。

いずれの方法を利用する場合も、所定の書類を準備する必要があるため、事前に確認しておくことが望ましいです。

相続税控除の対象となる葬式費用の計算方法

相続税の申告書を作成する際は、葬儀費用をどのタイミングで控除するのか、どこまでが控除対象となるのか、そしてどのように計算するのかを正しく理解しておくことが重要です。

控除のタイミングは?

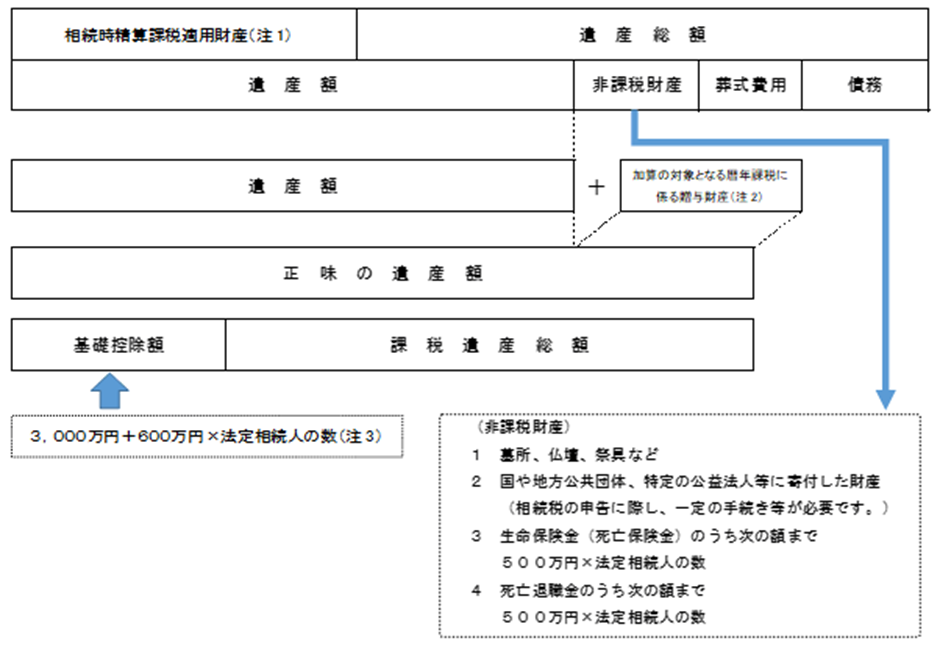

葬儀費用は、相続税の計算において、遺産額を算出する段階で遺産総額から控除します。

相続税は、遺産総額から債務や葬式費用などを差し引いた「遺産額」を基に計算されます。

そのため、葬儀費用を支払っている場合には、その金額を遺産総額から控除して遺産額を求めます。

控除できる上限額は?

遺産総額から控除できる葬式費用には上限がありません。

そのため、相続税法で認められる範囲の葬式費用であれば、実際に支払った金額をそのまま控除できます。

ただし、葬式の前後に生じた支出であっても、宗教独自のものに対する支出や、通常の葬儀にかかせないものと認められない費用は控除対象外となるため注意が必要です。

計算方法

葬儀にかかった費用を合計し、その金額を遺産総額から控除して遺産額を算出します。

たとえば、遺産総額が5,000万円、葬式費用が200万円の場合、200万円を控除した4,800万円が遺産額となります。

控除できる葬儀費用の範囲はどこまで?

相続税で控除できる葬儀費用には基準があります。

ここでは、葬儀にかかるさまざまな費用が控除対象になるかどうかを種類別に解説します。

通夜・告別式にかかった費用

通夜や告別式の実施に必要となる費用は、相続税の控除対象です。

たとえば、葬祭場の使用料、祭壇費用、葬儀社への基本サービス料などは控除対象です。

また、仮葬式と本葬式を行った場合には、その両方にかかった費用を控除できます。

通夜・告別式でのお食事代(精進落とし)

通夜振る舞いや、告別式後の精進落としにかかる飲食代も控除対象です。

これらは参列者への接待として一般的に行われるものであり、葬儀の一環と考えられます。

火葬料・埋葬料・納骨費用

火葬や埋葬にかかった費用も、葬式費用として控除できます。

納骨に関する費用も控除対象ですが、墓石の購入費や永代供養料は対象外となるため注意が必要です。

お布施・戒名料・読経料などのお寺や神社に対する費用

僧侶などへのお布施や戒名料、読経料も控除対象です。

お布施などは領収書が発行されないケースもありますが、その場合には寺院名や金額、日付を記録したメモを残しておくと、申告時の証明として役立ちます。

心付け

葬儀社のスタッフや運転手などに渡す心付けも、基本的には控除対象となります。

ただし、金額が不自然に高額な場合は、控除が認められない可能性があります。

スタッフや運転手への心付けは、3,000円から1万円程度が相場とされているため、相場より高い金額を渡している場合は注意が必要です。

また、心付けは領収書がないことが多いため、支払った相手や金額を記録しておくことが重要です。

会葬御礼

会葬御礼は、参列者に対して感謝の気持ちを伝えるための品物です。

参列者一律に行う会葬御礼は葬儀費用に含めることができます。

しかし、香典返しは葬儀費用として控除はできません。香典返しの代わりとして会葬御礼を渡している場合には、控除対象外となるため注意が必要です。

お車代(交通費)・生花代(供花代)・供物代

僧侶に交通費として渡すお車代や、葬儀に供える生花や供物の費用は控除対象に含まれます。

生花代(花輪代・供花・献花・枕花等)は葬儀の場を整えるために必要な支出と考えられるため、喪主が負担している場合には葬儀費用として認められます。

また、喪主が負担した供物代についても、葬儀費用として認められます。

遺体や遺骨の運搬・捜索の費用

遺体の運搬費用や、遺体の捜索が必要となった場合の費用は控除対象です。

これらは葬儀に直接関連する費用ではありませんが、相続税法基本通達13-4(葬式費用)において、葬式費用に該当するものとして示されています。

なお、特殊な事情がある場合は、支出の必要性がわかるようなメモを残しておくと申告時に役立ちます。

死亡診断書・埋葬許可証の費用

死亡診断書の発行費用や、埋葬許可証の取得にかかる費用は控除対象です。

死亡診断書は火葬手続きに必須となる書類であるため、相続税法上も葬儀費用として扱われます。

埋葬許可証は無料のケースが多いものの、再発行時には手数料がかかる場合があるため注意してください。

控除できない葬儀費用

葬儀に関連する支出であっても、相続税の控除対象とならない費用もあります。

香典返し(返礼品)

香典返しの費用は、相続税の控除対象外です。

参列者から受け取った香典は課税対象とならないため、そのお返しとして渡す香典返しも葬儀費用には含められません。

香典返しは金額が大きくなることもあるため、控除対象の費用と混同しないよう注意が必要です。

会葬御礼は?

会葬御礼は、香典返しの有無によって相続税上の扱いが変わります。

参列者に一律に渡している場合、会葬御礼を葬式費用に含めることができます。

しかし、香典返しの代わりとして会葬御礼を渡している場合には控除対象外となるため、用途を区別しておくことが重要です。

墓石・墓地・位牌・仏壇等の祭祀財産

墓石(墓碑)や墓地の購入費、墓地の借入料、位牌、仏壇などの祭祀財産に関する費用は控除対象外です。

ただし、葬儀の際に用いられる白木位牌については、控除対象となります。

初七日・四十九日・一周忌等の法要等にかかる費用

初七日、四十九日、一周忌などの法要費用は控除対象外です。

初七日は故人が亡くなった日から7日目、四十九日は49日目に行う法要であるため、葬式費用には含まれません。

遺体の解剖費用

遺体の解剖など、医学上または裁判上の特別な処置に要した費用は控除対象外です。

遺体の搬送費用や遺体捜索費用と混同しやすいため、判断に迷う場合は事前に専門家へ確認してください。

葬式費用を計上する際の注意点

葬儀費用を相続税の控除として計上する際には、領収書の扱いや費用の範囲など、いくつか注意すべきポイントがあります。

領収書は破棄せず保管する

葬儀費用を控除するためには、支出を証明できる資料が必要です。

葬儀社の請求書や領収書、飲食代のレシートなど、葬儀に関連した支出の内訳が分かるように資料を保管・整理してください。

領収書のコピーはOK?

相続税の申告書に添付する葬儀関連の資料は、コピーでも問題ありません。

ただし、税務調査が行われた際には原本の提示を求められることがあるため、コピーを提出した後も原本は保管しておくことが望ましいです。

なお、原本を紛失している場合には、葬儀社の請求書や銀行振込の明細、クレジットカードの利用明細など、支払いを裏付ける資料を複数揃えておくと安心です。

領収書なしでは控除できない? メモは?

領収書がない場合でも、控除が全く認められないわけではありません。

たとえば、お布施や心付けは領収書が発行されないのが一般的なため、支払先の名称(寺院名や担当者名)、所在地、支払年月日、金額、用途をメモに残しておくことで、葬式費用として控除が認められる場合があります。

ただし、単に領収書を紛失したケースや、金額が不自然に高額な場合には否認される可能性があるため、できる限り証拠資料を残しておくことが重要です。

不正行為はダメ

領収書がなくても葬式費用として計上できる場合はありますが、金額を水増ししたり、控除対象外の費用を意図的に含めたりする行為は絶対に避けてください。

税務署は提出された申告書をすべて確認しており、税務調査で架空の費用を計上していたことが判明した場合には、葬式費用が否認されるだけでなく、重加算税の対象となる可能性もあります。

そのため、不正行為は行わず、実際に支払った金額のみを葬式費用として申告してください。

控除できないケースもある

葬儀費用を支払ったとしても、控除できないケースがあります。

たとえば、国内財産のみに相続税が課される「制限納税義務者」は、葬儀費用を負担していても控除することはできません。

葬儀費用を控除するための申告方法

葬儀費用を相続税の控除として申告するには、必要な書類を揃え、正しい形式で申告書に記載することが求められます。

必要な申告書と書き方

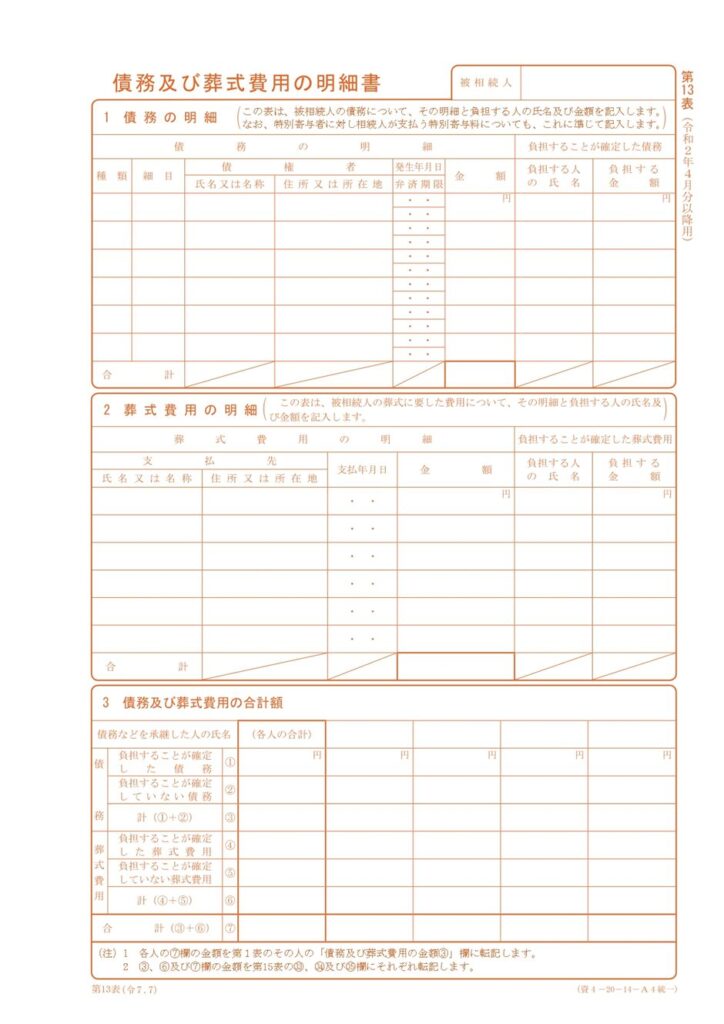

葬儀費用を控除する際は、相続税申告書の第13表「債務及び葬式費用の明細書」に必要事項を記載します。

金額の根拠となる領収書やメモと照らし合わせながら、正確に記載することが大切です。

第13表「葬式費用の明細」

第13表の「葬式費用の明細」では、支払先ごとに次の事項を記載します。

記載事項

- 支払先の名称(氏名)・所在地(住所)

- 支払年月日

- 葬式費用の金額

- 費用負担者の氏名

- 負担する金額

記載欄に収まりきらない場合は、別紙として明細を添付する方法も認められています。

その際は、「氏名又は名称」の欄に「その他」、「氏名又は住所地」の欄に「別紙のとおり」と記載し、「金額」の欄には別紙にまとめた費用の合計額を記載します。

第13表「債務及び葬式費用の合計額」

第13表の「債務及び葬式費用の合計額」では、各相続人が負担した債務・葬式費用の金額を記載します。

この合計額が相続財産から控除されるため、誤りがないよう慎重に記載する必要があります。

領収書(レシート・メモ)の添付

葬儀費用を控除する際は、領収書やレシートなど、支払いを証明する資料を添付します。

お布施や心付けなど、領収書が発行されない支出については、支払先、支払年月日、金額、用途を記録したメモを添付してください。

領収書の提出は義務ではありませんが、葬儀費用の内訳が確認できる資料が添付されていない場合、税務調査で詳細を確認される可能性があります。

そのため、領収書だけでなく、支出の明細やメモなど、費用の根拠となる資料はできる限り添付しておくことが望ましいです。

負担者が未定の場合

相続税の申告期限までに遺産分割協議が完了していない場合は、未分割の状態で申告手続きを行うことになります。

葬儀費用の負担者が確定していない場合には、法定相続分の割合に応じて、各相続人の取得した財産から控除することになります。

また、第13表の「債務及び葬式費用の合計額」では、「負担することが確定していない葬式費用」の欄にその金額を記載します。

なお、遺産分割協議が完了し、実際の負担者が決まったときは、必要に応じて修正申告または更正の請求を行うことになります。

相続トラブル防止のためにできること

葬儀費用は金額が大きいため、誰が負担するかで意見が分かれることがあります。

そのため、相続トラブルを防ぐためにも、事前に方針を決めておくなどの対策が求められます。

葬儀費用について生前から決めておく

葬儀費用の負担方法や葬儀の規模を生前に話し合っておくことは、相続トラブルの防止に役立ちます。

また、葬儀社と事前相談を行い、費用の目安を家族で共有しておくと、相続開始後の混乱を避けられます。

遺言書で葬儀費用について決めておく

遺言書を作成する場合、葬儀費用について記載しておくことも選択肢の一つです。

遺言書に「葬儀費用は遺産から支払う」や「相続人〇〇が負担する」などと明記されていれば、相続人間で意見が分かれるリスクも軽減されます。

葬儀費用に関するよくある質問

香典は課税対象になる?

香典は喪主が受け取るものであるため、相続税の課税対象にはなりません。

また、贈与税や所得税についても、社会通念上相当と認められる範囲であれば課税対象とはなりません。

相続放棄との関係は?

相続を放棄した場合、相続財産を引き継ぐことがないため、原則として葬儀費用を債務控除することはできません。

しかし、財産を相続することはできませんが、遺贈によって財産を取得することがあります。

そのようなケースで、相続放棄者が被相続人の葬式費用を負担したときは、その負担額を控除することができます。

葬式を2回した場合は?

国税庁の文書回答事例「告別式を2回に分けて行った場合の相続税の葬式費用の取扱いについて」では、被相続人の死亡時の住所地(A市)と出身地(B市)の2か所で告別式を行った場合でも、両方の告別式費用が相続税の「葬式費用」として控除対象になることが示されています。

本事例では、2回とも死者の追善供養のために営まれる法会(法事)ではなく、死者を葬るために行われた儀式であると判断されるため、葬式費用として認められています。

なお、告別式を実施する時期などによっては可否が変わる可能性もあるため、実際に複数回葬儀を行う場合は、事前に税理士や税務署へ確認しておくことが望ましいです。

基礎控除以下でも葬儀費用を控除した場合は申告が必要?

基本的に基礎控除以下のケースでは、申告が不要です。

ただし、配偶者控除や小規模宅地等の特例を適用する場合は、基礎控除以下でも申告が必要となります。

葬儀費用に補助金ってある?

被相続人が協会けんぽ等に加入していた場合は「埋葬料」、国民健康保険に加入していた場合は「葬祭費」として給付金を受け取ることができます。相続税、所得税ともに非課税の扱いとなっています。

互助会に加入していた場合は?

互助会とは、葬儀会社等が提供する、葬儀費用の積み立てサービスです。

被相続人が加入していた場合には、その積立金は葬儀費用に充当され、相続税の課税対象となります。

死亡時の新聞広告は?

死亡時に新聞に出す広告費用は、債務控除の対象となります。

広告を出すかどうかは任意です。

生前にできる節税対策はある?

墓石や墓地の購入費用は葬式費用の対象外ですが、墓地や墓石は非課税財産であるため、生前に墓石などを購入しておけば、購入金額分の預貯金を減らしつつ、墓石などを準備しておくことができます。

ただし、墓石などを生前に購入していたとしても、未払代金については債務として控除することはできないので注意が必要です。

まとめ

葬儀費用は相続税の控除対象となる範囲が広く、正しく理解しておくことで相続税の負担を軽減できます。

一方で、香典返しや法要費用、墓石・仏壇の購入費など控除できない項目もあるため、これらの費用を区別しておくことが重要です。

また、相続税の申告で控除を受けるためには、領収書やメモを整理し、申告書に正確に記載することが欠かせません。

相続税の申告は、相続が発生した日の翌日から10か月以内に行う必要があるため、早めに準備を進め、必要に応じて税理士などの専門家に相談することが望ましいです。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。