相続税は言葉としてはよく耳にするものの、「なぜ存在するのか」「なんのためにあるのか」「なぜ払うのか(取られるのか)」といった疑問を抱く方も少なくありません。

また、課税の仕組みや計算方法、準備の進め方など分かりにくい点も多く、相続が発生した際に不安を感じる方もいらっしゃると思います。

そこで本記事では、相続税が設けられた背景や制度の目的、そしてこれから相続税に備えるために知っておきたいポイントについて、わかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

三ツ本 純 税理士

相続専門の税理士(VSG相続税理士法人)。税理士業界に就職した後、10年以上相続税の専門税理士として活動、これまで600件以上の相続税申告に関わっている。横浜出身。書籍「令和3年度版 プロが教える! 失敗しない相続・贈与のすべて (COSMIC MOOK)」など

相続税の歴史・なぜできた

相続税の歴史は古く、日本の財政事情や社会構造の変化に合わせて見直されながら、現在まで続いています。

法的根拠と納税の義務

相続税は、被相続人(亡くなった人)の財産を相続または遺贈によって取得した際に課される国税です。

遺産総額を基に税額を計算し、財産を取得した人ごとに納税する仕組みとなっています。

相続税の基本的な計算方法や課税ルールは相続税法等に規定されており、特例制度は租税特別措置法に定められています。

相続が発生した際には、法律に基づいて相続税の申告が必要かどうかを確認し、申告義務がある場合には、定められた期限までに申告と納税を行わなければなりません。

導入時期と背景・なぜあるのか

税大ジャーナルの「相続税100年の軌跡」によると、日本で相続税が導入されたのは明治38年(1905年)です。

当時、日本は日露戦争において莫大な戦費を必要としており、その調達手段の一つとして相続税が創設されました。

しかし、日露戦争終結後も相続税は廃止されず、第二次世界大戦後の税制改革を経て、現在の相続税につながる制度が整えられていきました。

変化する税率

相続税は、対象金額が大きいほど税率が高くなる超過累進課税方式が採用されています。

税率は経済状況や社会情勢に応じて見直されており、バブル期の昭和63年の最高税率は70%と非常に高い水準でした。

執筆時点(令和8年現在)の最高税率は55%と、バブル期と比べると引き下げられているものの、所得税の最高税率(45%)よりも高い水準です。

また、相続税の税率は時代に合わせて調整されてきた経緯があるため、今後も変動する可能性があります。

近年の大きな改正

近年で相続税の制度が大きく変わったのは、平成27年(2015年)の税制改正です。

この改正では、基礎控除額の引き下げや税率構造の見直しが行われ、相続税の負担が重くなっただけでなく、相続税の申告が必要となる家庭も大幅に増加しました。

基礎控除額の引き下げ|基礎控除改正理由は?

相続税の基礎控除額は、遺産総額から差し引くことができる金額です。

遺産総額が基礎控除額以内であれば相続税は発生しないため、基礎控除額は課税の有無を判断する重要な基準です。

平成27年改正前の基礎控除額は「5,000万円+1,000万円×法定相続人の数」でしたが、改正によって「3,000万円+600万円×法定相続人の数」へと大幅に引き下げられました。

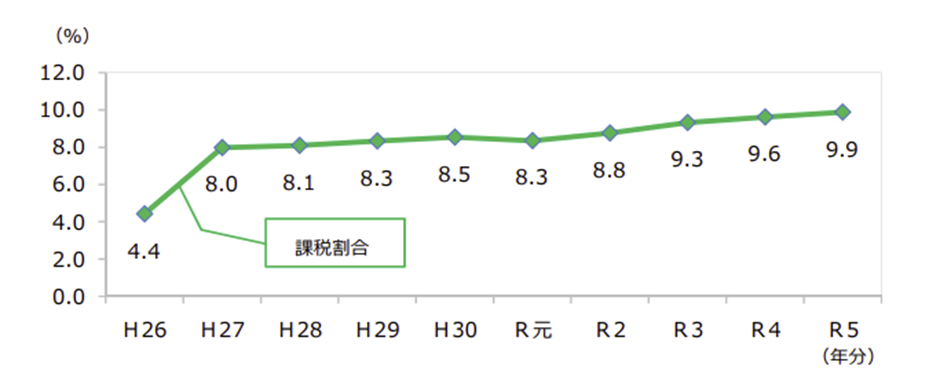

この基礎控除の引き下げにより課税対象者が大幅に増加し、課税割合は4.4%(平成26年分)から8.0%(平成27年分)へと上昇しています。

また、課税割合はその後も増加傾向にあり、令和5年には9.9%と、10人に1人が相続税の課税対象となる状況です。

2億円超の税率引き上げ

平成27年改正では、相続税の税率も引き上げられています。

法定相続分に応じた取得金額が2億円超〜3億円以下の場合の税率は「40%」から「45%」に、6億円超の場合の税率は「50%」から「55%」に引き上げられました。

| 法定相続分に応じた取得金額 | 改正前の税率 | 改正後の税率 |

|---|---|---|

| ~1,000万円以下 | 10% | 10% |

| 1,000万円超~3,000万円以下 | 15% | 15% |

| 3,000万円超~5,000万円以下 | 20% | 20% |

| 5,000万円超~1億円以下 | 30% | 30% |

| 1億円超~2億円以下 | 40% | 40% |

| 2億円超~3億円以下 | 40% | 45% |

| 3億円超~6億円以下 | 50% | 50% |

| 6億円超 | 50% | 55% |

相続税はなぜ必要?理由や目的

相続税は当初、戦費調達を目的として導入されましたが、現在の相続税には別の役割が与えられています。

相続税が現代においてどのような目的を持ち、なぜ必要とされているのかについて解説します。

富の再配分

相続税が必要とされる理由の一つに、「富の再配分」という考え方があります。

財産が特定の家系に集中し続けると、世代を超えて格差が固定化・拡大する恐れがあります。

そのため、相続が発生した際に遺産の一部を相続税として国に納めることで、相続した者と相続しなかった者との間に生じる財産保有の偏りを緩和し、富の過度な集中を抑制する役割を果たします。

所得税の補完

相続税は、所得税を補完する役割も担っています。

所得税は労働等によって得た所得に課税されますが、被相続人が生前に受けた社会的・経済的な優遇措置により、税負担が軽減されている場合があります。

こうした負担軽減によって蓄積された財産を、相続開始時点で清算する機能も相続税にはあります。

不労所得に対する課税

相続によって得る財産は、偶発的に生じた労働を伴わない所得(不労所得)です。

労働等によって得た所得には所得税が課されますが、もし相続財産に課税がなければ、労働で所得を得た人との間で税負担の不公平が生じます。

そのため、労働による所得と相続による富の増加のバランスを整える役割も相続税にはあります。

相続税の基本構造

相続税の仕組みを理解するためには、課税対象や計算方法、申告期限などの基本事項を押さえることが大切です。

相続税の課税対象財産

相続税の課税対象となる財産は、被相続人が亡くなった時点で所有していた資産全般です。

代表的な財産としては、土地や建物などの不動産、預貯金、株式などの有価証券、貴金属、車などが挙げられます。

墓地や仏壇など、相続税がかからない非課税財産も存在します。

ただし、仏壇等であっても、骨董的価値があるものや、投資・販売目的で所有しているものは課税対象となるため注意が必要です。

また、死亡保険金や死亡退職金など、相続財産ではありませんが、相続税の計算上、相続財産に加算しなければならない「みなし相続財産」もあります。

生前贈与した財産は基本的に相続税の対象にはなりませんが、一定の要件を満たす場合には、相続財産に加算しなければなりません。

いくらから相続税がかかる?

相続税がかかるかどうかは、「正味の遺産額」が基礎控除額を超えるかどうかで判断します。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、この金額を超えた部分に相続税が課税されます。

たとえば、法定相続人が3人の場合、基礎控除額は4,800万円となるため、正味の遺産額が4,800万円を上回るときは相続税の申告・納税が必要です。

概算で課税の有無を確認したい場合は、遺産総額が基礎控除額を超えるかどうかを基準に考えてください。

基礎控除額を大きく下回る場合は相続税はかかりませんが、基礎控除額付近の場合は、相続財産を正確に算定することが求められます。

相続税申告と期限

相続税は、相続の開始があったことを知った日の翌日から10か月以内に、被相続人の住所地を管轄する税務署へ申告・納税する必要があります。

「相続の開始があったことを知った日」とは、通常、被相続人が死亡した日を指します。

所得税や贈与税に比べると申告期限までの期間は長いものの、この期間内に遺産分割協議や財産評価、戸籍謄本などの必要書類の収集を進め、申告と納税を完了させなければなりません。

期限までに申告・納税を怠った場合には、加算税・延滞税が課される可能性があります。

そのため、申告が必要かどうかの判断が難しい場合には、早めに税理士へ相談し、手続きを進めることが重要です。

誰が相続税を支払う?

相続税を支払うのは、相続財産を取得した相続人等です。

財産を取得した相続人等が複数いる場合は、取得した財産の割合に応じて相続税を負担する仕組みとなっています。

たとえば、相続税の総額が100万円の場合、相続財産の7割を取得した相続人は70万円を納めることになります。

また、遺言によって相続人以外の人が財産を受け取ったときも、その取得者に相続税の納税義務が生じることがあるため注意が必要です。

相続税の計算方法

相続税の計算は複雑なため、計算前に基本的な流れと代表的な控除を把握しておきましょう。

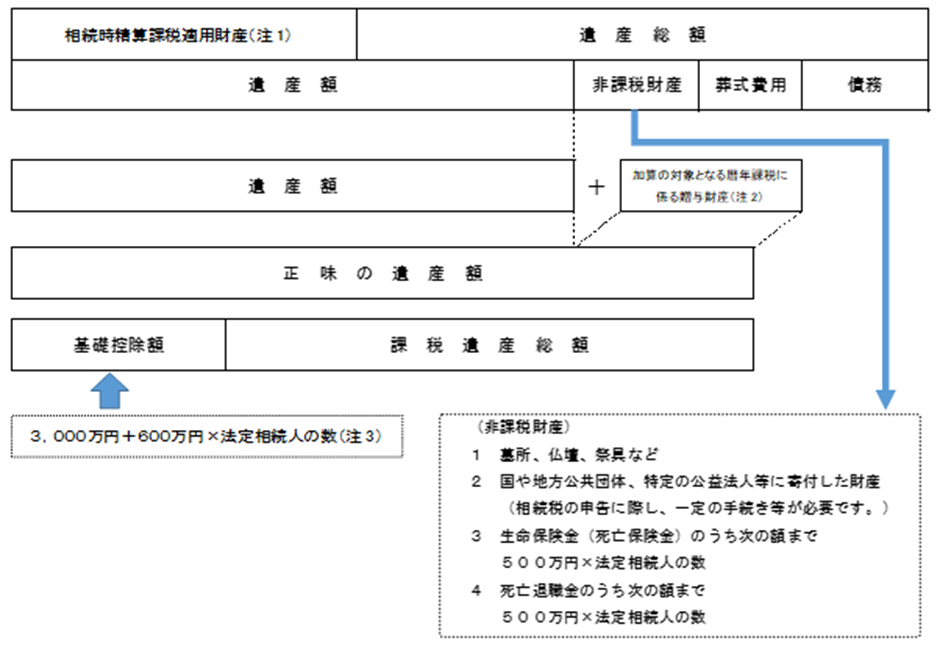

正味の遺産額の算出

相続税の計算を行う場合、最初に相続財産の相続税評価額を算出します。

評価方法は「財産評価基本通達」において財産ごとに定められており、土地・建物・預貯金・有価証券などをそれぞれの方法で評価し、これらの評価額を合計したものが遺産総額となります。

遺産総額からは、葬式費用や被相続人の債務などを差し引くことができます。

そのため、相続税の計算を進める際は、被相続人のマイナス財産の有無や葬式費用についても把握しておく必要があります。

また、相続人等が生前に相続時精算課税制度を利用している場合や、相続開始前の一定期間内に贈与を受けている場合には、その金額を相続財産に加算する必要があります。

これらを反映して算出された金額が「正味の遺産額」となり、相続税がかかるかどうかを判断する基礎となります。

基礎控除額を超えるかどうかを判断

正味の遺産額を計算したら、基礎控除額を超えるかどうかを判断します。

正味の遺産額よりも基礎控除額の方が大きければ、相続税はかかりません。

一方、正味の遺産額の方が大きい場合には、基礎控除額を差し引いた「課税遺産総額」に対して相続税が課されます。

なお、相続税の基礎控除額は法定相続人の数によって変動するため、相続人を正確に把握することが重要です。

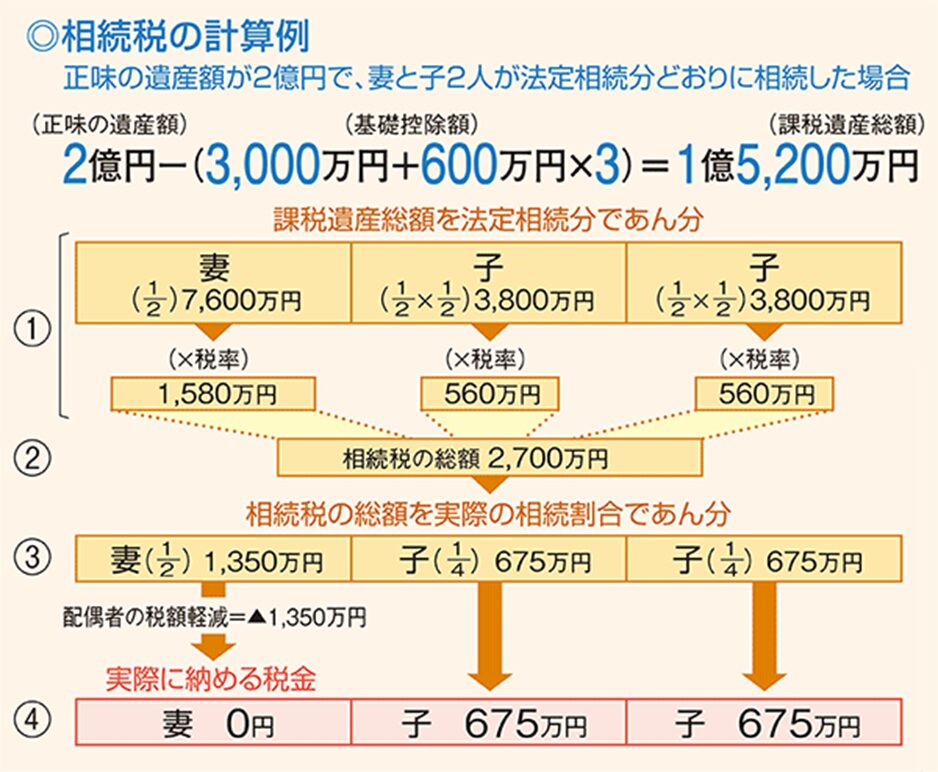

相続税の総額の計算

相続税額は、課税遺産総額を法定相続分どおりに取得したものと仮定した金額に税率を乗じて、各法定相続人別に算出します。

法定相続人が配偶者と子2人の場合、法定相続分は配偶者が2分の1、子はそれぞれ4分の1となります。

各法定相続人別に算出した税額を合計したものが相続税の総額です。

なお、課税遺産総額が同じであっても、法定相続人の数や続柄によって適用される税率が変わることがあるため注意が必要です。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

代表的な税負担軽減措置

相続税には、相続人の負担を軽減するための制度が多数存在します。

代表的な特例としては、配偶者が適用できる「配偶者の税額軽減(配偶者控除)」があります。

配偶者が遺産分割や遺贈によって取得した正味の遺産額が、1億6,000万円または配偶者の法定相続分相当額までであれば、配偶者には相続税がかかりません。

また、「小規模宅地等の特例」は、一定の条件を満たす土地の相続税評価額を最大80%減額できます。

なお、これらの特例を適用するためには、税額がゼロになる場合でも相続税の申告が必須です。

代表的な税額控除

相続税には、算出された相続税額から控除できる制度が複数あります。

適用できるケースは限られますが、該当する場合には適用漏れに注意が必要です。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 暦年課税に係る贈与税額控除

- 相続時精算課税に係る贈与税額控除

申告・納税しないと税務署にばれる?

税務署は被相続人の死亡情報を把握しているだけでなく、過去の所得税の申告状況、不動産の登記情報、金融機関や生命保険会社等から提出される支払調書など、多くの情報を基に相続財産の状況を確認しています。

海外資産についても、租税条約等に基づく情報交換により把握が進んでいるため、「申告しなければ見つからない」という考えは非常に危険です。

申告義務があるにもかかわらず申告・納税を怠ると、ペナルティとして加算税や延滞税が課され、結果として税負担が重くなります。

そのため、申告が必要か迷う場合には、早めに専門家へ相談することをおすすめします。

相続税への不満や疑問

本章では、税負担の大きさや納税方法、生前贈与との関係など、相続税に関して多くの人が抱きやすい不満や疑問について解説します。

税負担が重い

相続税の最高税率は55%と非常に高く、平成27年の改正で基礎控除額が引き下げられたことにより、一般の家庭でも相続税の課税対象となるケースが増えています。

相続税は原則として現金で納める必要があるため、資産の大半が不動産の場合には、納税資金の確保が難しくなることもあります。

また、相続財産を引き継ぐだけで税金の支払いが発生することから、相続税の負担が重いと感じる人が多いのが実情です。

相続税を払えない理由があるときはどうする?

相続税は現金一括納付が原則であり、納期限までに支払いが完了していない場合には延滞税がかかります。

しかし、相続税には支払いが困難な場合の救済措置として、「延納制度」と「物納制度」が設けられています。

延納制度は、相続税を複数回に分けて納める方法で、延納期間中は利子税が発生しますが、滞納による差押えを回避できます。

物納制度は、不動産などの相続財産で相続税を納める方法で、延納制度を利用しても金銭での納付が難しい場合に選択肢となります。

これらの制度を利用するには申請手続きが必須となるため、財産が不動産にかたよっている、手持ち資金に乏しいことから納税が難しいと感じた場合には、早めに税理士へ相談することが重要です。

最悪の場合は破産手続き?

相続財産の大半が不動産という場合に納税資金に苦慮することはよく見られます。近年、延納や物納制度は昔ほど認められなくなっており、不動産を売却して納税資金を用意することが多くなっています。申告期限までに納税資金を用意できない場合、利子税の負担が発生します。

二重課税ではない?贈与税との関係

贈与税は、生前贈与が行われた際に課される税金で、相続税を補完する役割を持ちます。

相続税は被相続人が亡くなった際に課される税金であるため、生前贈与をした時点で相続税が課されることはありません。

一方で、相続開始前の一定期間内に被相続人から相続人へ贈与が行われた場合には、その贈与財産を相続財産に加算する必要があります。

ただし、その贈与財産を取得する際に贈与税を納めている場合には、「贈与税額控除」として相続税から差し引くことができるため、贈与税と相続税が二重に課税されることはありません。

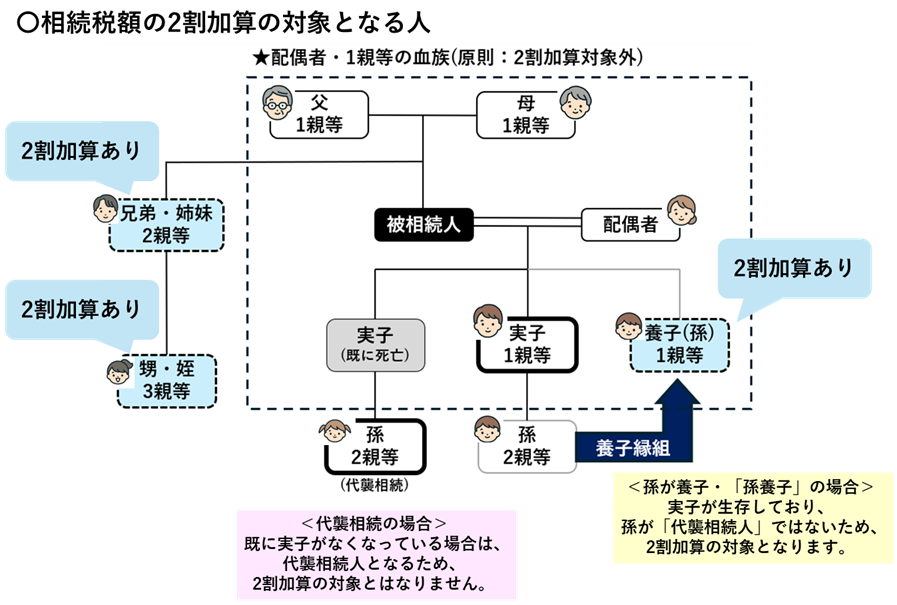

2割加算について

相続税には、納税額が2割増しになる「2割加算」という制度があります。

対象となるのは、相続・遺贈・相続時精算課税による贈与によって財産を取得した人のうち、被相続人の配偶者または一親等の血族以外の人です。

配偶者や子、親には2割加算は適用されませんが、兄弟姉妹や甥・姪については、法定相続人であっても2割加算の対象となります。

また、被相続人の養子は一親等の血族として扱われますが、被相続人の孫が養子となっている場合で、その孫が代襲相続人に該当しないときは2割加算の対象となるため注意が必要です。

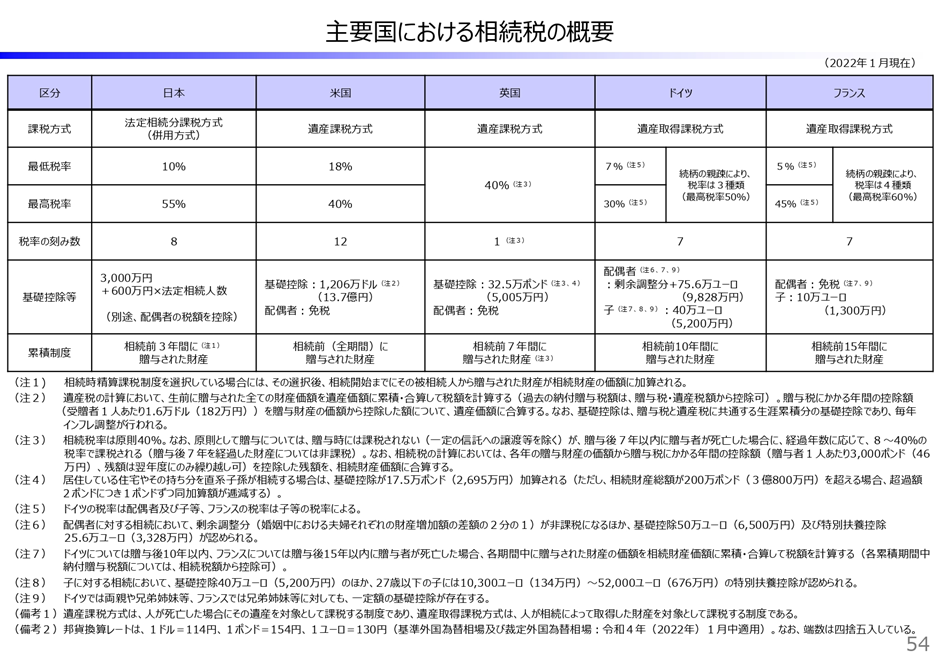

日本の相続税は高い?他国との比較

相続税の仕組みや課税の考え方は国によって異なります。

そのため、日本の相続税が高いかどうかを判断するには、他国の制度と比較して理解することが大切です。

各国の相続税制度

アメリカ、イギリス、フランスなどには相続税制度が存在します。

課税方式は国ごとに異なるため単純比較はできないものの、日本の相続税の最高税率は主要国の中でも高い水準にあります。

一方で、中国、オーストラリア、カナダなど、世界には相続税を設けていない国も存在します。

出典:第1回 相続税・贈与税に関する専門家会合(2022年10月5日)資料一覧(内閣府)

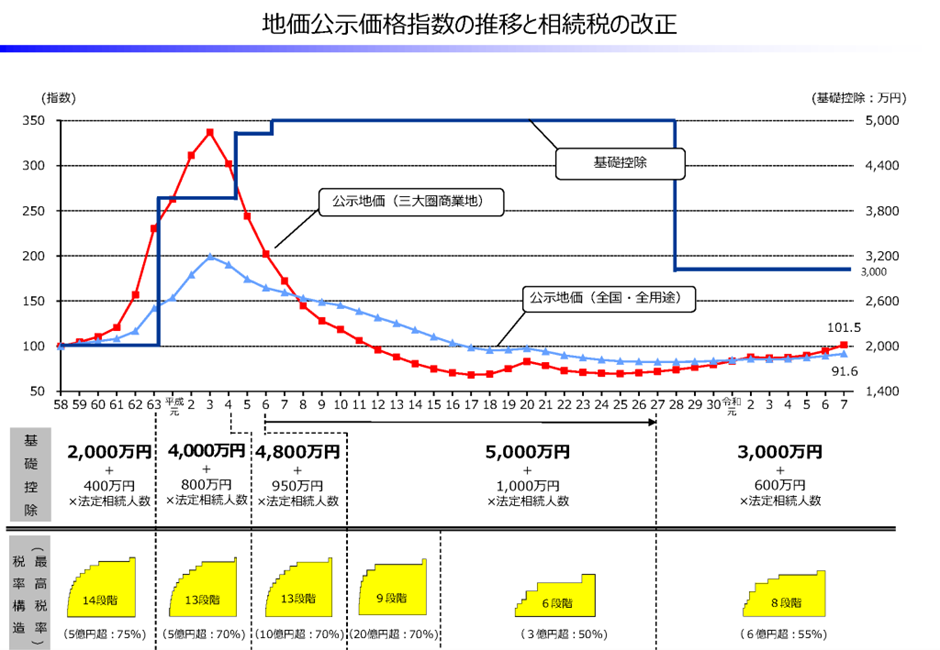

日本の相続税が高い理由

日本の相続税の負担が重いのは、基礎控除額の引き下げと税率の高さが影響しています。

相続税の基礎控除額は、バブル期の地価上昇に合わせて引き上げられましたが、平成27年の改正で大幅に引き下げられました。

基礎控除額が減少したことで課税対象となる割合が増加したうえ、近年では地価も緩やかに上昇しているため、課税割合は徐々に高くなっています。

相続税の税率はバブル期に比べると引き下げられているものの、主要国と比較すると依然として高い水準にあります。

日本の相続税における主な節税方法

相続税の節税を行うには、生前から計画的に対策を進めることが欠かせません。

この章では、代表的な相続税の節税方法と、それぞれの注意点について解説します。

年間110万円までの生前贈与

生前贈与は、相続税対策としてよく利用される方法です。

贈与税には110万円の基礎控除額があり、贈与金額がこの範囲内であれば贈与税はかかりません。

また、基礎控除額は毎年利用できるため、少しずつ財産を移転することで将来の相続財産を減らし、相続税の負担を軽減できます。

ただし、相続開始前一定期間内の贈与は相続財産に加算されるため、相続税対策として贈与する場合には長期的な計画が不可欠です。

養子縁組制度の活用

養子縁組には、法定相続人の数を増やすことで基礎控除額を引き上げる効果があります。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、相続人が増えると控除額も増加します。

ただし、相続税において認められる養子の数には制限があり、被相続人に実子がいる場合は1人、実子がいない場合は2人までです。

生命保険(死亡保険)の活用

生命保険は、相続税対策として有効な手段の一つです。

相続財産に預貯金が少ない場合でも、相続発生時に死亡保険金を受け取れるようにしておけば、相続税の納税資金を確保できます。

また、死亡保険金には「500万円×法定相続人の数」の非課税枠があるため、この範囲内の保険金には相続税はかかりません。

ただし、契約者(保険料負担者)・被保険者・受取人の組み合わせによって課税関係が変わるため、保険内容の確認は必須です。

まとめ

相続税は当初、戦費調達を目的として導入されましたが、現在は富の集中を防ぐなどの役割を担っています。

相続税の課税対象となる割合は10人に1人程度と、必ずしも富裕層だけに課される税金ではありません。

申告義務がある場合、相続の開始を知った日の翌日から10か月以内に申告・納税を行う必要があるため、早めの準備が欠かせません。

生前からの対策が円滑な相続と適切な節税につながるため、相続税に関して不安や疑問がある場合は、専門家へ相談することをおすすめします。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。