相続税がどの程度発生するかをシミュレーションするためには、相続財産の評価額を正しく算出することが欠かせません。

評価方法は財産の種類によって異なり、土地建物では、同じ不動産でも戸建てとマンションでは評価方法が変わる場合があります。

本記事では、不動産や生命保険金の評価方法から相続税の計算の流れまで、相続人が押さえておきたいポイントをわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

相続税とは?誰がいつまでに支払う税金?

相続税は、被相続人(亡くなった人)が残した財産に対して課される税金です。

相続財産が一定以上ある場合、相続人は定められた期限までに申告書を提出し、納税まで完了させる必要があります。

相続税の申告・納税の期限は「10か月以内」

相続税の申告は、相続の開始があったことを知った日の翌日から10か月以内に行う必要があります。

「相続の開始があったことを知った日」は、通常、被相続人の死亡日をいいます。

また、相続税の納付期限は申告期限と同じです。

相続税の支払いは原則として現金一括納付となっているため、期限までに申告書を作成するだけでなく、納税資金の確保も求められます。

相続税がかかる人・かからない人の違い

相続が発生した場合でも、すべての家庭に相続税が課されるわけではありません。

相続税には基礎控除額があり、遺産総額がこの控除額以内に収まる場合には相続税はかかりません。

3,000万円+600万円×法定相続人の数=基礎控除額

基礎控除額は、法定相続人の数によって変動します。

たとえば、法定相続人が妻と子2人の場合、基礎控除額は4,800万円(3,000万円+600万円×3人)となります。

遺産総額が4,800万円を下回る場合には相続税はかかりませんが、超える場合には相続税の申告手続きが必要です。

相続税計算の前に知っておきたい基礎知識

相続税の計算を正確に行うためには、どの財産が課税対象となるのか、誰が相続人に該当するのかなど、基本的なルールを理解しておく必要があります。

相続財産に含まれるもの

相続税の課税対象となる財産は、金銭として見積もることができる経済的価値のあるものすべてです。

非課税財産もありますが、基本的には相続財産は相続税の課税対象となります。

- 現金

- 預貯金

- 有価証券

- 土地

- 建物

- 貴金属

- 貸付金など

また、相続財産そのものではありませんが、「みなし相続財産」に該当するものも相続税の対象となります。

みなし相続財産の代表例としては、死亡保険金や死亡退職金が挙げられます。

さらに、被相続人から相続開始前の一定期間内に贈与を受けた財産や、相続時精算課税制度の適用を受けて取得した贈与財産も相続税の対象となります。

相続財産に含まれないもの

墓地、墓石、仏壇、仏具などは非課税財産に該当するため、相続税の計算から除外されます。

ただし、仏具などであっても、骨董的価値があるなど、投資目的・商品として所有しているものは課税対象となるため注意が必要です。

相続財産から控除できる債務・葬式費用

被相続人が死亡した時点で存在していた借入金や未払金などの債務は、相続財産から控除することができます。

たとえば、相続開始時点で1億円の財産があっても、6,000万円の借金がある場合には、差額の4,000万円を基に相続税の計算を行います。

また、被相続人の葬式費用についても、控除することが認められています。

なお、被相続人が生前に購入した墓地の未払代金など、非課税財産に関する債務は控除対象外です。

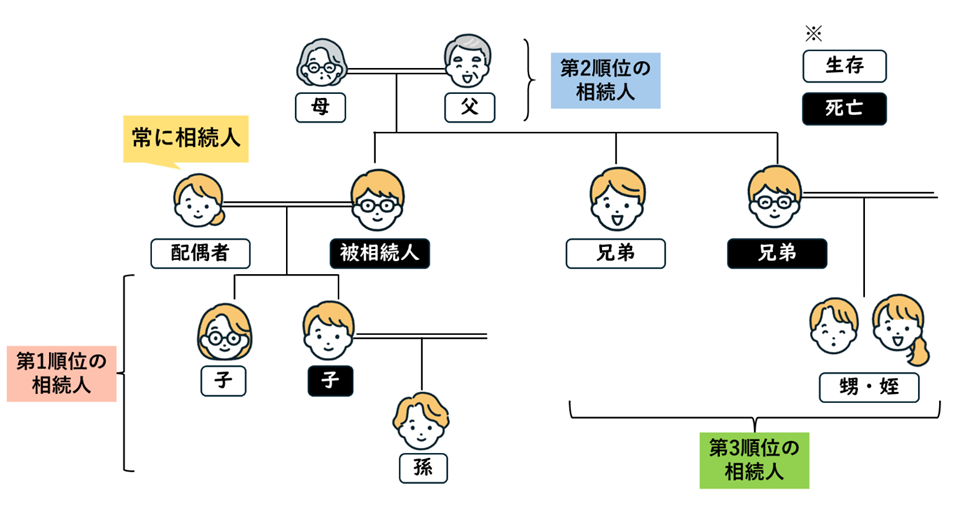

誰が相続人になる?法定相続人の範囲

被相続人の配偶者は、常に相続人となります。

ただし、内縁の妻(夫)は相続人に含まれません。

配偶者以外の相続人は、相続順位に従って決まります。

相続順位には第1順位から第3順位まであり、上位の順位に該当する人がいる場合、下位の順位の人は相続人になりません。

| 相続順位 | 続柄 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 父母・祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹 |

相続が発生した場合、基本的には配偶者と子が法定相続人となります。

ただし、相続開始時点で子が亡くなっているときは、その子の子(孫)が代襲相続人となります。

第2順位の人が相続人となるのは、第1順位の人がいない場合に限られます。

相続開始時点で父母と祖父母がいる場合は、被相続人により近い世代である父母が優先されます。

第3順位の人が相続人となるのは、第1順位と第2順位の人がいない場合です。

被相続人の兄弟姉妹が法定相続人となる場合において、その兄弟姉妹がすでに亡くなっているときは、その兄弟姉妹の子(甥・姪)が代襲相続人となります。

法定相続分

法定相続分は、民法で定める相続財産を取得できる割合です。

子、直系尊属、兄弟姉妹が複数いる場合は、原則として均等に分けます。

なお、実際の遺産分割については、相続人全員の合意があれば、法定相続分どおりに分割する必要はありません。

〇配偶者と子が相続人の場合

配偶者:2分の1

子:2分の1

〇配偶者と直系尊属が相続人の場合

配偶者:3分の2

直系尊属:3分の1

〇配偶者と兄弟姉妹が相続人の場合

配偶者:4分の3

兄弟姉妹:4分の1

参考:法務局(https://houmukyoku.moj.go.jp/osaka/content/001380173.pdf)

まずはシミュレーションで相続税の概算を把握しよう

相続税は、課税対象金額が大きくなるほど適用される税率が高くなる仕組みになっています。

相続税の申告を行うにあたっては、相続税額がおおよそどれくらいになるのかを事前に把握しておくことが大切です。

【簡易版】相続税はいくらかかる?早見表でチェック

下記の早見表は、相続人の数に応じた相続税額の目安です。

実際の相続税額は、特例制度や税額控除の適用によって大きく変わるため、参考として活用してください。

〇配偶者がいない場合

| 正味の遺産額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 4,000万円 | 40万円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

〇配偶者がいる場合

| 正味の遺産額 | 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 |

|---|---|---|---|

| 4,000万円 | 0万円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 |

| 1億円 | 385万円 | 315万円 | 263万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

※法定相続分で遺産分割したと仮定

※配偶者は「配偶者の税額軽減」を適用したと仮定

【詳細版】相続税計算シミュレーションツール

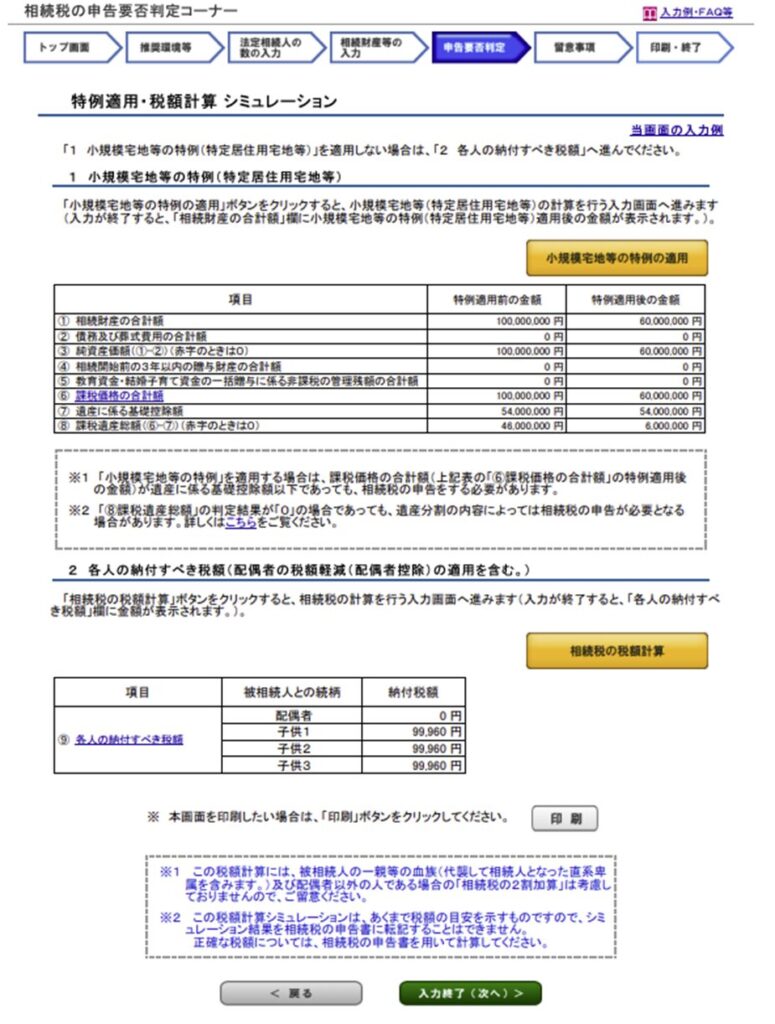

相続税額をより正確に把握したい場合は、国税庁や民間サイト、アプリの計算ツールを利用する方法があります。

たとえば、国税庁の「相続税の申告要否判定コーナー」では、小規模宅地等の特例や配偶者の税額軽減(配偶者控除)を適用した場合の相続税額を算定できます。

ただし、対応していない特例制度や税額控除もあるため、計算結果はあくまで目安として確認する必要があります。

他にもエクセルシートを配布しているサイト等もあります。

シミュレーション結果の注意点

相続税の計算は、相続財産の評価額が正確であることを前提としているため、評価額に誤りがあるとシミュレーション結果は大きく変わります。

また、各種特例制度の適用可否は個別に確認する必要があり、シミュレーションでは判断しきれないものもあります。

そのため、相続税のシミュレーションは、あくまでも概算を把握するための手段として利用するのが望ましいです。

延滞税がかかることもある

相続税申告の提出期限に間に合わない場合、延滞金がかかることもありますので、注意が必要です。

相続放棄した人がいる場合も考慮

被相続人の財産に負債が多い場合には、相続放棄を検討するかと思います。相続発生後3ヶ月以内に行う必要があります。相続人の中に相続放棄した人がいる場合には、相続財産の額が変わり、相続税も変わるため、注意してください。

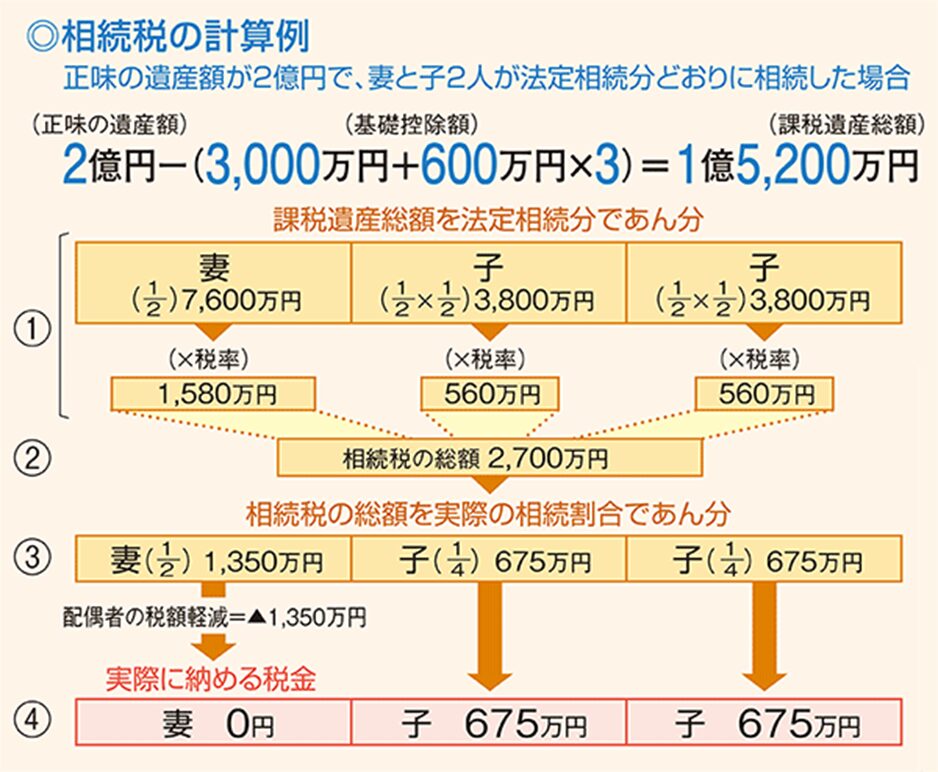

相続税の計算方法の手順

相続税は、5つの手順を経て最終的な税額を算出します。

全体の流れを把握しておくと、どの作業にどれだけ時間がかかるのか、どこで専門家のサポートが必要になるのかが理解しやすくなります。

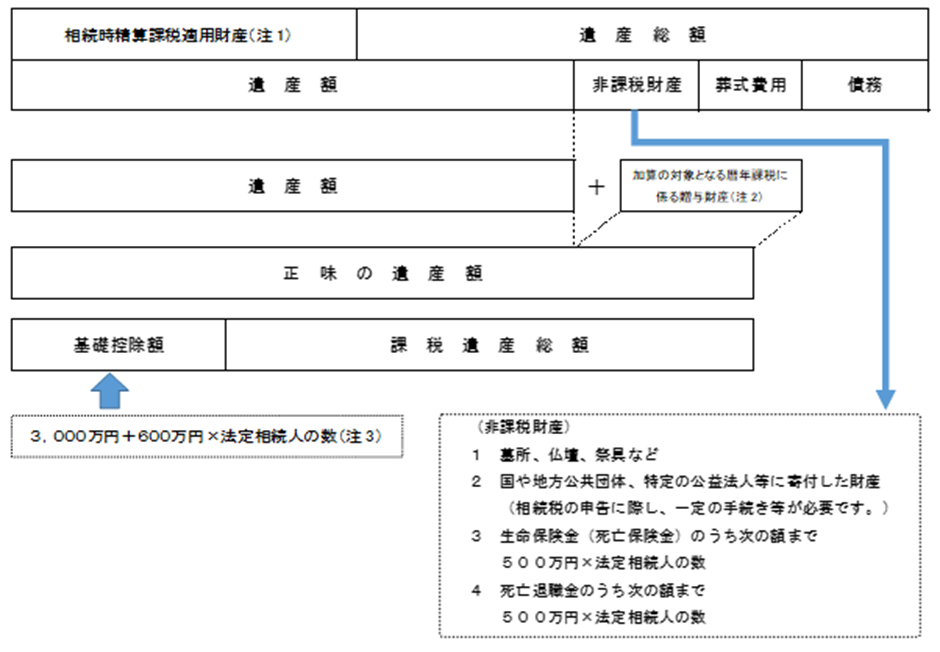

手順①相続財産の総額を計算する

相続税の計算は、まず相続財産の総額を把握することから始まります。

各財産の相続税評価額を算出し、その評価額を合計したものが遺産総額となります。

遺産総額からは、借入金や未払金などの債務や葬式費用を差し引きます。

なお、相続開始前の一定期間内に被相続人から贈与を受けていた財産や、相続時精算課税制度を利用して取得した財産がある場合には、その価額を加算する必要があります。

出典:国税庁 相続税がかかる場合

手順②基礎控除額を差し引き「課税遺産総額」を求める

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算します。

正味の遺産額からこの基礎控除額を差し引いたものが「課税遺産総額」となります。

なお、正味の遺産額より基礎控除額の方が大きい場合には、課税遺産総額がゼロとなるため、相続税は発生しません。

手順③法定相続分で分けて「相続税の総額」を計算する

課税遺産総額を法定相続分どおりに取得したものと仮定して、各法定相続人の法定相続分に応じた取得金額を計算します。

次に、その取得金額に税率を乗じて各法定相続人の算出税額を求めます。

これらの算出税額を合計したものが、相続税の総額となります。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁 財産を相続したとき

手順④実際の相続割合で按分して「各人の相続税額」を求める

算出した相続税の総額を、相続人等が実際に取得した財産の割合に応じて按分します。

取得割合が高い人ほど負担額は大きくなり、相続税が発生する場合でも、財産を一切取得していない人は相続税を納めることになりません。

相続税の総額×各人の課税価格÷課税価格の合計額=各人の相続税額

手順⑤税額控除を適用して「最終的な納付税額」を確定する

各人の相続税額から税額控除を差し引き、最終的な納付税額を確定させます。

相続税の税額控除には様々な種類があり、相続人ごとに適用可否を判断する必要があります。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 暦年課税に係る贈与税額控除

- 相続時精算課税に係る贈与税額控除

【財産別】相続税評価額の計算方法とポイント

相続財産の評価方法は、財産の種類によって異なります。

相続税を正しく計算するためには、それぞれの財産に応じた評価方法を理解しておくことが重要です。

不動産の評価額と計算方法

不動産の評価方法は、土地と建物(家屋)で異なるうえ、用途によっても評価額が変わることがあります。

土地の評価:路線価方式と倍率方式

土地の評価方法は、一般的に都市部では路線価方式、路線価が設定されていない地域では倍率方式が用いられます。

路線価方式は、国税庁が公表する路線価に土地の面積を乗じて評価額を算出する方法です。

土地の形状によっては補正計算を要するため、現況を確認しながら評価を行う必要があります。

一方、倍率方式は、固定資産税評価額に地域や地目(宅地や畑など)に応じた倍率を乗じて評価額を算出する方法です。

路線価方式と倍率方式のどちらを用いるかは地域ごとに定められているため、土地を複数所有している場合は、個々に評価方法を確認する必要があります。

建物の評価:固定資産税評価額

建物の相続税評価額は、固定資産税評価額に1.0倍を乗じて算出します。

固定資産税評価額は、地方自治体から通知される固定資産税納税通知書の課税明細書や、固定資産税評価証明書で確認できます。

賃貸マンション・アパートの評価方法

賃貸物件は、借地権や借家権、賃貸割合を考慮して評価額を算出します。

賃貸中の物件は借主が居住しているため、所有者は土地・建物を自由に使用することができません。

そのため、貸付物件に対しては、使用制限に対する減額補正が適用されます。

なお、令和8年度の税制改正において、貸付用不動産の評価方法の見直しが入りました。

改正は、令和9年1月1日以後に相続等で取得する財産の評価から適用されるため、注意が必要です。

❝相続税法の時価主義の下、貸付用不動産の市場価格と相続税評価額との乖離の実態を踏まえ、その取引実態等を考慮し、次の見直しを行う。

① 被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額によって評価する。

(注)上記の課税時期における通常の取引価額に相当する金額については、課税上の弊害がない限り、被相続人等が取得等をした貸付用不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の100分の80に相当する金額によって評価することができることとする。❞

出典:令和8年度税制改正の大綱(財務省)

タワーマンション(タワマン)の評価額と計算方法

いわゆる分譲マンションに該当する「居住用の区分所有財産」は、原則として「居住用の区分所有財産の評価について(法令解釈通達)」に基づいて評価しなければなりません。

補正適用前の区分所有権の価額×区分所有補正率(①)

補正適用前の敷地利用権の価額×区分所有補正率(②)

①+②=居住用の区分所有財産の価額

補正適用前の区分所有権の価額は、建物の固定資産税評価額です。

補正適用前の敷地利用権の価額は、路線価方式または倍率方式で求めた価額です。

区分所有補正率は、以下の「⑴ 評価乖離率」、「⑵ 評価水準」、「⑶ 区分所有補正率」の順に計算します。

⑴ 評価乖離率の算定式

A+B+C+D+3.220=評価乖離率

【評価乖離率の構成要素(A〜D)】

| 項目 | 計算式 |

|---|---|

| A | 一棟の区分所有建物の築年数(※)×△0.033※1年未満の端数は1年 |

| B | 一棟の区分所有建物の総階数指数(※)×0.239(小数点以下第4位切捨て)※総階数(地階を含まず)を33で除した値(小数点以下第4位切捨て、1を超える場合は1) |

| C | 一室の区分所有権等に係る専有部分の所在階(※)×0.018※専有部分がその一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階(専有部分の所在階が地階である場合には零階とし、Cの値は零) |

| D | 一室の区分所有権等に係る敷地持分狭小度(※)×△1.195(小数点以下第4位切上げ)※敷地利用権の面積÷専有部分の面積=敷地持分狭小度(小数点以下第4位切上げ) |

⑵ 評価水準の算定式

1÷評価乖離率=評価水準(評価乖離率の逆数)

⑶ 区分所有補正率

【区分所有補正率の区分】

| 区分 | 区分所有補正率 |

|---|---|

| 評価水準<0.6 | 評価乖離率×0.6 |

| 0.6≦評価水準≦1 | 補正なし |

| 1<評価水準 | 評価乖離率 |

参考:No.4667 居住用の区分所有財産の評価(国税庁)

2024年改正後の評価方法に注意

「居住用の区分所有財産の評価について(法令解釈通達)」による評価は、令和6年(2024年)1月1日以後の相続から適用されます。

いわゆる「タワマン節税」を抑制するための評価方法の改正ですが、対象となるのはタワーマンションだけでなく、一般的な分譲マンションも含まれます。

評価水準が「0.6≦評価水準≦1」に該当する場合、区分所有補正率の適用はありません。

一方、評価水準が0.6未満または1を超える場合には補正対象となるため、従来とは評価額が変わる可能性があります。

固定資産税評価額との違い

固定資産税評価額は、固定資産税を課税するための評価額であり、タワーマンションの場合は時価より大幅に低く算定される傾向があります。

たとえば、マンションの時価が1億円であっても、固定資産税評価額は3,000万円程度となるケースもあります。

しかし、相続税評価額については、令和6年の評価方法の改正により、概ね時価の6割程度まで引き上げられます。

生命保険金の扱いと非課税枠

死亡保険金は、「みなし相続財産」として相続税の課税対象となります。

ただし、法定相続人の数に応じた非課税枠が設けられているため、一定額までは相続税がかかりません。

みなし相続財産としての扱い

みなし相続財産は本来の相続財産ではないため、遺産分割の対象にはなりませんが、相続税の計算には含める必要があります。

死亡保険金の被保険者と保険料負担者が同一人である場合、その保険金は相続税の課税対象となります。

一方、被相続人の死亡により受け取った保険金であっても、保険料負担者が被相続人以外の場合には相続税ではなく、所得税または贈与税の対象となるため注意が必要です。

非課税限度額「500万円×法定相続人の数」の計算例

死亡保険金には、相続税の基礎控除額とは別に非課税枠が設けられています。

500万円×法定相続人の数=死亡保険金の非課税限度額

たとえば、法定相続人が3人の場合、非課税枠は1,500万円となり、受け取った保険金が1,500万円以下であれば相続税はかかりません。

ただし、相続人以外の人が取得した死亡保険金には非課税枠の適用はないため、事前に誰が受取人となっているかを確認しておく必要があります。

死亡退職金の扱いと非課税枠

死亡退職金は「みなし相続財産」として扱われますが、生命保険金と同様に「500万円×法定相続人の数」の非課税枠が設けられています。

相続人が受け取った死亡退職金がこの非課税枠に収まる場合、その退職金に相続税はかかりません。

なお、相続人以外の人が取得した死亡退職金には非課税枠の適用はありません。

預貯金の評価額

相続税の申告書を作成する際は、金融機関に残高証明書の発行を依頼し、金額を確認してください。

預貯金は、原則として相続開始時点の預入残高と、その時点で解約した場合に受け取ることができる既経過利子との合計額により評価します。

ただし、定期預金・定期郵便貯金・定額郵便貯金以外の預貯金については、課税時期現在の既経過利子が少額である場合に限り、同時点の預入残高によって評価することが認められています。

上場株式の評価額

上場株式は、次の4つの価額のうち最も低い価額を用いて評価します。

- 相続開始日の最終価格

- 相続開始日の属する月の毎日の最終価格の月平均額

- 相続開始日の属する月の前月の毎日の最終価格の月平均額

- 相続開始日の属する月の前々月の毎日の最終価格の月平均額

自動車・書画骨董品などその他の財産の評価額

自動車は、中古車買取業者の買取価格(売買実例価額)を基に評価します。

ただし、流通量が少ない車種などの場合には、個別に査定を依頼する必要があります。

書画骨董品は、販売業者が所有するもの以外については、売買実例価額や精通者意見価格などを参酌して評価します。

家財道具も相続税の対象となりますが、1個(1組)の価額が5万円以下のものについては、「家財道具一式」としてまとめて評価することが認められています。

生前からできる!相続税の主な節税対策

相続が発生してから実施できる相続税対策は限られるため、相続税の節税を考える場合は生前から準備を進めることが重要です。

生前贈与を活用する(暦年贈与制度・相続時精算課税制度)

生前贈与は、相続税の負担を抑える代表的な方法です。

生前贈与を行った場合、贈与税の対象となりますが、非課税枠を利用することで贈与税を支払わずに贈与を行うことも可能です。

贈与税には「暦年贈与制度」と「相続時精算課税制度」があり、原則は暦年贈与制度で計算を行います。

暦年贈与制度では、年間110万円までの贈与が非課税となります。

贈与税が発生しない範囲で長期的に財産を移転することで、税負担を生じさせずに相続財産を減らすことができます。

ただし、相続開始前の一定期間内に行われた贈与は、相続税への加算対象となる点には注意が必要です。

相続時精算課税制度は贈与税の特例で、暦年110万円の基礎控除額と累計2,500万円の特別控除額が設けられています。

不動産などの高額な財産や、将来値上がりが見込まれる財産を早期に移転する場合に選択肢となります。

ただし、相続時精算課税制度を適用した贈与財産は、基礎控除を除き相続税への加算対象となるため、慎重に適用するかを判断する必要があります。

遺贈との違いは?

遺贈は遺言書による贈与で、執筆者が死亡時に指定されたひとはその財産を受け取ります。

生命保険金の非課税枠を活用する

死亡保険金には、「500万円×法定相続人の数」の非課税枠があります。

法定相続人が3人の場合は1,500万円まで非課税となるため、納税資金を確保する目的で生命保険を活用する方法も選択肢となります。

不動産評価額の仕組みを利用する

一般的に土地の相続税評価額は時価の8割程度とされているため、預貯金を土地に替えるだけでも相続税評価額を抑える効果が期待できます。

ただし、マンションは評価方法が改正されているため、従来のような節税効果は得られにくくなっています。

養子縁組で法定相続人を増やす

養子縁組によって法定相続人の数が増えれば、基礎控除額や生命保険金の非課税枠が拡大するため、相続税の節税効果が期待できます。

ただし、相続税では養子の数に制限があり、実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人の数には含められません。

また、養子縁組は法律上の親子関係を生じさせるため、遺産分割への影響も考慮する必要があります。

相続税を軽減する主な控除と特例

相続税には、一定の条件を満たすことで税額を大きく減らせる控除や特例が用意されています。

配偶者の税額軽減(配偶者控除)

配偶者の税額軽減は、配偶者の相続税負担を大幅に軽減できる制度です。

配偶者が取得した正味の遺産額が「1億6,000万円」または「法定相続分相当額」のいずれか多い金額までの場合、配偶者に相続税はかからなくなります。

なお、配偶者の税額軽減を適用するためには相続税の申告が必要となるため、税額がゼロになる場合でも申告手続きを行わなければなりません。

小規模宅地等の特例

小規模宅地等の特例は、被相続人の居住用または事業用として利用していた土地の相続税評価額を最大80%減額できる制度です。

たとえば、被相続人が住んでいた自宅の敷地を配偶者や同居の親族、持ち家を持たない別居親族が相続した場合、330㎡まで評価額を80%減額することができます。

配偶者以外が適用するためには細かな要件を満たす必要がありますが、大きな節税効果が期待できます。

未成年者控除

未成年者控除は、相続人が18歳未満の場合に適用できる制度です。

相続人が18歳になるまでの年数(※)×10万円=未成年者控除額

※18歳になるまでの年数に1年未満の期間がある場合は、切り上げて1年として計算します。

障害者控除

障害者控除は、相続人が85歳未満の障害者に該当する場合に適用できる制度です。

控除額の計算式は、一般障害者と特別障害者で異なります。

相続人が85歳になるまでの年数(※)×10万円=障害者控除額

※85歳になるまでの年数に1年未満の期間がある場合は、切り上げて1年として計算します。

相続人が85歳になるまでの年数(※)×20万円=障害者控除額

※85歳になるまでの年数に1年未満の期間がある場合は、切り上げて1年として計算します。

相続税の申告と納税で失敗しないために

相続税の申告が必要になる場合、申告書の提出だけでなく、納税も期限に間に合うように準備を進めることが大切です。

申告・納税手続きの流れ

相続税の申告を行う場合、最初に相続人の確定と財産調査を行います。

次に、遺産分割協議によって相続財産の分け方を決めます。

遺産分割協議が完了したら必要書類を揃え、相続財産の評価額を計算したうえで相続税の申告書を作成します。

戸籍関係書類などは申告書を提出する際に添付が必要となるため、漏れがないように準備します。

相続税の申告書の提出先は、被相続人の住所地を管轄する税務署です。

申告期限と納期限は同日であるため、申告と同時に納税も済ませる必要があります。

無申告・申告漏れのリスク|追徴課税(加算税・延滞税)とは

相続税の申告を期限内に行わない場合、無申告加算税と延滞税が課される可能性があります。

無申告加算税は、申告期限までに申告書を提出しなかった場合に課されるペナルティです。

自主的に期限後申告を行った場合でも、無申告加算税の対象となります。

延滞税は、納期限までに相続税を支払わなかった場合に課されるペナルティです。

納付が遅れた日数が長いほど税額は増えるため、早期に完納することが大切です。

相続税の申告は誰に頼むべき?税理士に依頼するメリット

相続税は専門性が高いため、税理士に申告手続きを依頼することも選択肢となります。

自分でできることと税理士に任せるべきことの線引き

相続税申告は相続人が行うことも可能ですが、財産の種類が多い場合や不動産評価が複雑な場合は税理士に依頼する方が安心です。

預貯金残高の確認や生命保険金の請求、戸籍収集などの基本的な資料集めは、相続人でも行えます。

一方で、土地の評価や特例の適用判断、税額計算などは専門知識が必要となるため、税理士に任せることで誤りを防ぐことができます。

また、税理士は節税に関するアドバイスも行えるため、申告手続きが難しいと感じた場合は、一度税理士に相談することをおすすめします。

相続税に強い税理士の選び方と費用相場

相続税は特に専門性が高い税目の一つです。

法人税や所得税を主に扱っている税理士の場合、相続税特有の評価や特例の適用判断が適切に行われない可能性があります。

そのため、税理士事務所のホームページなどで相続税申告の実績を確認し、相続税に強い税理士に依頼することが望ましいです。

相続税申告を依頼する際の費用は、一般的に遺産総額の0.5%から1%が目安とされています。

ただし、不動産の数が多い場合や相続関係が複雑な場合など、申告内容によっては追加費用が発生することがあるため、事前に見積もりを取得しておくことが大切です。

まとめ

相続税対策は、資産規模や家族構成などによって適切な方法が異なります。

相続財産が基礎控除額以内に収まる場合には、基本的に相続税対策は不要ですが、大きく超える場合には何らかの対策が求められます。

また、相続税申告を行う際には、申告準備だけでなく、納税資金の確保も必要です。

そのため、早めに相続税のシミュレーションを行い、想定される税額を把握しておくことが重要です。

相続税は生前から対策を講じることで負担を軽減できるため、不安がある場合は一度相続税に強い税理士へ相談することをおすすめします。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。