相続税には、納税額が2割増しになる2割加算制度があります。

2割加算制度の対象者は、通常よりも多くの相続税を納めることになり、適用漏れがあると税務署から指摘される可能性があるため注意が必要です。

本記事では、相続税の2割加算の概要、対象者、計算方法についてわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,500件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

相続税の2割加算とは

相続税の2割加算は、被相続人(亡くなった人)と財産を取得した人の続柄によって適用の有無が決まる制度です。

相続、遺贈、相続時精算課税に係る贈与によって財産を取得した人が、被相続人の配偶者および一親等の血族以外である場合には、その人の相続税額が2割増しになります。

第三者が遺産を取得した場合は2割加算の対象となりますし、法定相続人であっても2割加算が適用されるケースがあるため注意が必要です。

なぜ2割加算される?理由や目的

相続税の2割加算は、税負担の均衡を図る目的で設けられています。

相続が発生した場合、一般的には配偶者や子が相続財産を取得します。

兄弟姉妹や甥・姪などが相続人になることもありますが、これらの人が財産を取得するケースは偶然性が高いとされています。

また、遺言によって孫に財産を渡す場合には、子の相続を経ずに財産が承継されるため、相続税の課税機会が減少し、世代を飛ばすことによる税負担の不均衡が生じます。

そのため、配偶者と一親等の血族以外が財産を取得する場合には、続柄の近い相続人との税負担のバランスを取る観点から2割加算が適用されます。

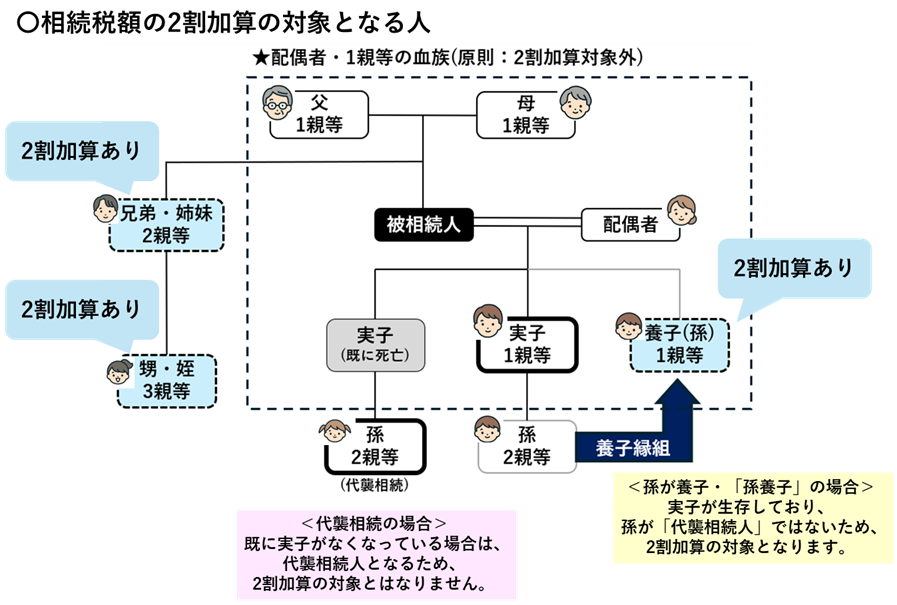

相続税の2割加算の対象範囲

相続税の2割加算の対象となる人は、被相続人との続柄によって決められています。

対象者

2割加算の対象となるのは、法定相続人のうち配偶者と一親等の血族以外の人です。

二親等や三親等などの血族だけでなく、遺贈により財産を取得した法定相続人以外の人も対象になります。

兄弟姉妹

被相続人の兄弟姉妹は、二親等の血族であるため、2割加算の対象になります。

被相続人に子がおらず、両親も他界している場合には、兄弟姉妹が法定相続人となることもあります。

しかし、法定相続人となった場合でも、兄弟姉妹は一親等の血族ではないため2割加算が適用されます。

代襲相続人となる傍系卑属(甥・姪)

被相続人の兄弟姉妹が法定相続人になるケースで、相続開始前に兄弟姉妹が亡くなっている場合には、亡くなった兄弟姉妹の子である甥・姪が代襲相続人となります。

代襲相続人とは、本来相続人となるはずだった人が相続開始前に亡くなっている場合に、その人の代わりに相続人としての地位を引き継ぐ人をいいます。

甥・姪は被相続人から見て三親等の血族であり、代襲相続人として地位を引き継ぐ兄弟姉妹も二親等の血族であるため、2割加算の対象になります。

遺言書により遺贈を受けた人(内縁のパートナー等)

介護でお世話になった人や子の配偶者、内縁のパートナーなどは相続人ではありません。

しかし、遺言書で財産を渡す旨を記載していれば、相続人以外の人に財産を遺贈することも可能です。

なお、2割加算は遺贈により財産を取得した場合も対象となるため、財産取得者が配偶者と一親等の血族以外であるときは2割加算が適用されます。

養子縁組をした孫養子

養子は原則として実子と同じ扱いとなるため、一親等の血族に該当します。

しかし、孫が養子縁組によって法定相続人となったとしても、2割加算の対象になります。

孫を養子にして財産を渡した場合、相続税を課税する機会が1回飛ばされるため、課税機会の減少による税負担の回避を防ぐ目的で2割加算が適用されることになっています。

ただし、被相続人の子が相続開始前に死亡し、その子の子である孫養子が代襲相続人となる場合には、2割加算の対象から除かれます。

特別縁故者・特別寄与者

相続が発生した際には、法定相続人ではない特別縁故者や特別寄与者が財産を取得することもあります。

特別縁故者とは、被相続人と生計を同じくしていた人や、療養看護などにより被相続人と特別の縁故関係があった人をいいます。

特別寄与者とは、被相続人に対して無償で療養看護や労務の提供をしたことで、被相続人の財産の維持または増加に特別の寄与をした被相続人の親族をいいます。

特別縁故者や特別寄与者は、配偶者と一親等の血族には該当しないため、2割加算の対象になります。

対象にならない人

被相続人の配偶者および一親等の血族は、相続税の2割加算は適用されません。

配偶者

配偶者は2割加算の対象外です。

配偶者とは、相続開始時点で法律上の婚姻関係にある妻(夫)を指します。

そのため、前妻(前夫)や、法律上の婚姻関係にないパートナーは2割加算の対象となります。

一親等の血族(子・養子・両親)

子や養子(婿養子・甥養子など)、父母は一親等の血族に該当するため、2割加算の対象外です。

被相続人に子がいる場合、両親は相続人にはなりませんが、その両親が遺贈によって財産を取得した場合でも2割加算は適用されません。

ただし、孫養子については、原則として2割加算の対象となりますが、2割加算の対象にならないケースもあります。

代襲相続人となる直系卑属(孫・ひ孫等)

被相続人の子が相続開始前に亡くなっている場合、その子の子である孫が代襲相続人となります。

孫は二親等の血族ですが、一親等の血族である子の地位を引き継ぐため、2割加算の対象外です。

また、相続開始時点において子および孫が亡くなっている場合、ひ孫が再代襲相続人となることもありますが、その場合も2割加算の対象にはなりません。

孫の扱いに注意

孫が相続に関わる場合、遺贈を受けるのか、代襲相続人として財産を取得するのか、養子縁組をしているのかによって扱いが変わります。

孫は二親等の血族であるため、遺言によって財産を取得した場合には2割加算の対象になります。

代襲相続人として財産を取得する場合は、本来の相続人である子(一親等の血族)の地位を引き継ぐため、2割加算の対象外です。

一方、孫が被相続人の養子となっている場合は、原則として2割加算の対象になりますが、代襲相続人としての地位があるときは2割加算は適用されません。孫養子ということだけで絶対に2割加算があるというわけではありません。

相続税の2割加算の計算方法

相続税の2割加算は、取得した財産の金額ではなく、税額に対して適用されます。

2割加算の計算式

2割加算は、対象者の本来の相続税額に20%を加算する形で計算します。

各人の税額控除前の相続税額×0.2=加算金額

たとえば、2割加算の対象となる人の相続税額が100万円の場合、20万円を加算した120万円が税額控除前の最終的な相続税額になります。

なお、相続時精算課税に係る贈与を受けている人のうち、養子縁組の解消等により相続開始までに被相続人との続柄に変更がある場合は、計算方法が異なります。

2割加算を適用するまでの流れ

ここでは、相続税の2割加算が適用されるまでの一般的な計算の順序を説明します。

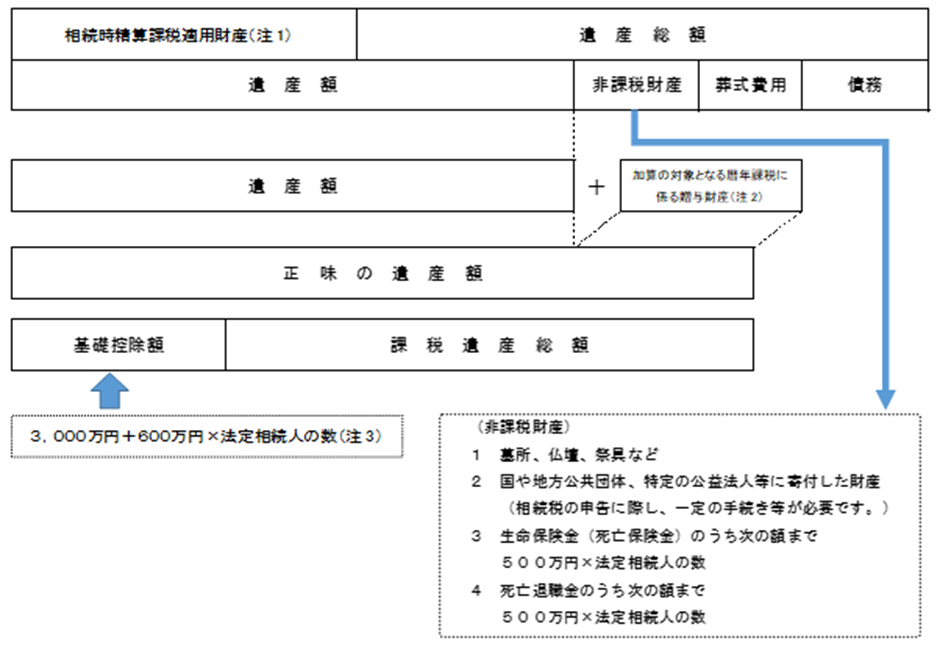

遺産総額を確定

最初に、被相続人が残した財産の相続税評価額を算出し、遺産総額を確定させます。

相続財産は、墓地や墓石などの非課税財産を除き課税対象となるため、不動産や預貯金などを漏れなく把握する必要があります。

また、死亡生命保険金や死亡退職金などの「みなし相続財産」も課税対象となります。

さらに、相続人等が相続時精算課税制度を適用していた場合は、その適用財産の価額も加算されるため注意が必要です。

課税遺産総額を確定

遺産総額から債務や葬式費用などを差し引き、「遺産額」を算出します。

相続開始前一定期間内に被相続人から贈与を受けていた場合は、その贈与財産の価額を加算して「正味の遺産額」を算出します。

次に、正味の遺産額から基礎控除額を差し引き、「課税遺産総額」を求めます。

相続税の基礎控除額は、「3000万円+600万円×法定相続人の数」で計算します。

相続税の総額の計算

課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものと仮定して、法定相続人ごとの法定相続分に応じた取得金額を計算します。

課税遺産総額×各法定相続人の法定相続分=各法定相続人の法定相続分に応じた取得金額

次に、上記で計算した法定相続人ごとの取得金額に税率を乗じて、相続税の総額の基となる税額を算出します。

各法定相続人の法定相続分に応じた取得金額×税率=算出税額

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

2割加算を適用

相続税の総額を、財産を取得した各人の課税価格に応じて按分し、財産を取得した各人ごとの税額を計算します。

相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額

各相続人等の税額を算出後、2割加算の対象となる人がいる場合には、按分した相続税額に20%を加算します。

適用できる税額控除がない場合には、2割加算後の税額が最終的な各人の納税額となります。

相続税の2割加算と相続放棄について

相続放棄をした場合、相続財産を取得することはできません。

しかし、死亡保険金などの「みなし相続財産」については受け取ることは可能であり、相続放棄によって2割加算の対象となることもあるため注意が必要です。

一親等の血族が相続放棄をした場合

相続放棄をすると、その人は最初から相続人でなかったものとして扱われますが、一親等の血族という続柄自体は変わりません。

そのため、相続放棄をした子や親が死亡保険金を受け取ったとしても、2割加算の適用はありません。

代襲相続人となる孫が相続放棄をした場合

孫が代襲相続人となる場合、通常は一親等の血族である子の地位を引き継ぐため、2割加算の対象外です。

しかし、代襲相続人が相続放棄をした場合には、当初から相続人でなかったものとして扱われるため、相続税法第18条かっこ書の「代襲して相続人となった当該被相続人の直系卑属」には該当しなくなります。

そのため、代襲相続人である孫が相続放棄をした場合には、2割加算が適用されます。

生前贈与に関する特例と2割加算の関係

贈与税には、税負担を軽減できる特例が多数設けられています。

しかし、特例制度によっては相続税の2割加算と関係するものもあるため、適用する際は注意が必要です。

結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度(いつから対象?)

結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度は、祖父母などが孫などへ結婚・子育て資金を贈与する場合、最大1,000万円まで贈与税が非課税になる制度です。

所定の手続きを行うことで贈与税を支払わずに財産を贈与することができます。

しかし、贈与者が亡くなった時点で結婚・子育て資金の管理残高がある場合には、贈与者から相続等により取得したものとみなされます。

また、受贈者が一親等の血族以外の場合、改正により令和3年4月1日以後に贈与者から取得した結婚・子育て資金に対応する管理残額は、2割加算の対象となります。

贈与税の配偶者控除

贈与税の配偶者控除は、婚姻期間が20年以上の夫婦間で、居住用不動産やその取得資金を贈与する場合、最大2,000万円まで贈与税が非課税となる制度です。

配偶者控除を適用した場合、控除額に相当する金額は相続税の贈与加算の対象にはなりません。

また、控除額を超える部分についても、2割加算は適用されません。

相続時精算課税制度を適用後に離縁した場合は?

相続時精算課税制度を適用した場合、適用を受けた贈与財産の価額は、相続時に相続財産の価額へ加算されます。

養子縁組を解消する前に相続時精算課税制度を利用して取得した贈与財産については、2割加算の対象にはなりません。

しかし、養子縁組を解消すると一親等の血族ではなくなるため、離縁後に取得した財産については2割加算の対象となります。

このように、財産の取得時期や養子縁組の解消時期によって2割加算の有無は変わるため、事前に専門家へ相談することをおすすめします。

相続税の2割加算に関するよくある質問

2割加算に関してよくある質問をまとめました。詳しい内容やお悩みは専門家へのご相談ください。

孫へは生前贈与の方がいい?

孫が相続や遺贈で財産を取得する場合、代襲相続人でなければ養子縁組をしていても2割加算の対象になります。

一方、生前贈与であれば原則として相続税の対象にはならないため、相続税の2割加算を回避したい場合には生前贈与も選択肢となります。

ただし、相続または遺贈により財産を取得した孫が相続開始前一定期間内に被相続人から贈与を受けていた場合には、その贈与財産の価額を相続財産の価額に加算しなければなりません。

また、生前贈与は贈与税の対象となるため、贈与する際は相続税との比較が必要です。

2割加算と生命保険金の関係は?

死亡保険金は相続財産ではありませんが、みなし相続財産として相続税の課税対象となります。

そのため、死亡保険金を受け取った人が2割加算の対象者である場合には、その保険金に対する相続税も2割増しとなります。

ただし、死亡保険金には「500万円×法定相続人の数」の非課税枠があり、相続人が取得した死亡保険金がこの範囲内であれば相続税はかかりません。

内縁のパートナーに財産を残すには?

内縁のパートナーは法定相続人ではないため、遺産分割協議に参加することはできません。

遺言によって財産を遺贈することは可能ですが、内縁のパートナーは法律上の配偶者には該当しないため、2割加算の対象となります。

また、内縁のパートナーを死亡保険金の受取人に指定する方法もありますが、死亡保険金に対する相続税の非課税枠は相続人にしか適用されません。

したがって、相続税の節税の観点では、法的な婚姻関係にあるパートナーより税負担が重くなる可能性があります。

小規模宅地等の特例との関係は?

小規模宅地等の特例は、土地の相続税評価額を最大80%減額できる制度です。

所定の要件を満たせば、被相続人の兄弟姉妹などが取得した土地にも適用できます。

2割加算の対象者が小規模宅地等の特例を適用した場合には、評価額の減額によって課税価格が小さくなるだけでなく、2割加算される税額も抑えられます。

一方で、評価額の減額幅が大きい土地に適用した方が節税効果が高くなるケースもあるため、複数の土地に特例を適用できる場合にはシミュレーションが不可欠です。

死因贈与の場合は?

死因贈与とは、被相続人が死亡したことを原因に財産を引き継ぐ契約のことで、死因贈与で受け取った財産は相続税の課税対象となり、配偶者や子、両親以外の場合には2割加算となります。

まとめ

相続税の2割加算は、被相続人との関係が遠い相続人などが相続財産を取得した場合に適用される制度です。

配偶者と一親等の血族は、相続放棄をしている場合でも2割加算の対象にはなりません。

兄弟姉妹や甥・姪などは、相続人であっても2割加算の対象となります。

また、孫が財産を取得する場合には、代襲相続の有無によって2割加算の扱いが変わるため、相続開始時点の状況を正確に把握することが重要です。

制度の理解が不十分だと、思わぬ税負担が生じる恐れがあるため、事前に仕組みを確認し、必要に応じて専門家へ相談することをおすすめします。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。