相続税の申告書は毎年作成するものではないため、申告が必要になった場合、何から手を付ければよいかわからない方がほとんどではないでしょうか。

相続人が自分で申告できるケースもありますが、作成する際は必要書類や作業の流れを把握しておくことが欠かせません。

本記事では、相続税申告の基礎知識から必要書類、自分で行う場合と税理士に依頼する場合の違いまで、初めての方にもわかりやすく解説します。

この記事の監修/取材協力

古尾谷 裕昭 税理士

相続専門の税理士法人(VSG相続税理士法人)の代表税理士。同事務所では、年間3,600件の相続税申告を行っており「99%税務調査が入ってこない」「税金を可能な限り安く」「親身に寄りそった対応」という品質で、元国税調査官を招き入れた体制のもとサービスを提供している。

近藤 洋司 税理士

VSG相続税理士法人横浜オフィスの代表税理士。

税理士になる前は不動産の仕事をしており「誰よりも不動産に詳しい税理士になる」という志のもと税理士になる。不動産の評価にとても強い。

相続税申告の基礎知識

相続税の申告をする際には、基礎控除額や計算方法など、基本的な仕組みを理解しておく必要があります。

基礎控除額とは

相続税には基礎控除額が設けられており、この基礎控除額を超える遺産がある場合に相続税の申告が必要となります。

基礎控除額は「3,000万円+600万円×法定相続人の数」の算式で求めます。

たとえば、法定相続人が妻と子2人の場合、基礎控除額は4800万円です。

相続人の数によって基礎控除額は変動するため、誰が法定相続人に該当するかを正確に確認することが重要です。

相続税申告が必要な人・不要な人

相続税は基礎控除額を超えた部分に対して課されるため、遺産総額が基礎控除額以内であれば相続税は発生しませんし、申告も原則不要です。

そのため、相続が発生した際は、遺産総額が基礎控除額を超えるかどうかを確認し、超える場合には申告の準備が必要となります。

なお、特例制度を適用する場合には、相続税がゼロになるケースでも申告書の提出が必要となるので注意してください。

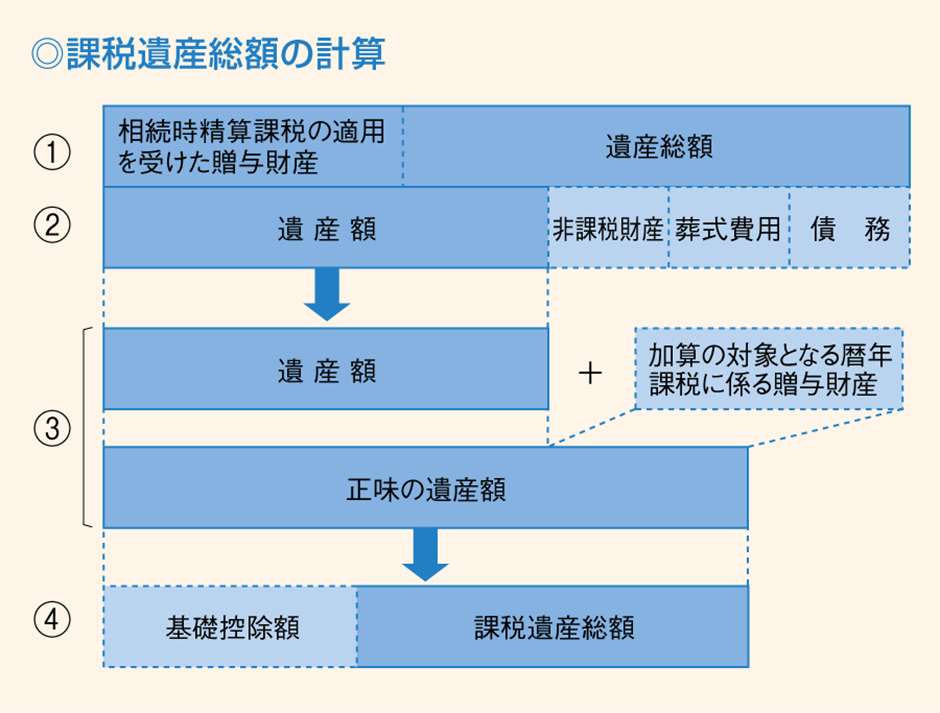

相続税の計算の流れ

相続税を計算する際は、最初にプラスの財産とマイナスの財産の合計額をそれぞれ算出します。

プラスの財産には預貯金や不動産などが含まれ、借金や未払金などはマイナスの財産に該当します。

たとえば、プラスの財産が1億円、マイナスの財産が6,000万円ある場合、差額の4,000万円が遺産額となります。

基本的には、この遺産額から基礎控除額を差し引いた課税遺産総額に税率を乗じて相続税の総額を求めます。

算出された相続税額は、各相続人が取得した財産の割合に応じて按分して納めることになるため、取得割合が高い相続人ほど納税額は大きくなります。

出典:国税庁 財産を相続したとき

暦年贈与制度・相続時精算課税制度とは

暦年贈与制度と相続時精算課税制度は、いずれも贈与税の課税方法です。

暦年贈与制度は、年間110万円までの贈与が非課税となる制度で、生前贈与が行われた場合、基本的にはこの制度に基づいて贈与税を計算します。

贈与財産は原則として相続税の課税対象外ですが、相続開始前の一定期間内に被相続人から贈与を受けていた場合には、その贈与財産を相続財産に加算する必要があります。

一方、相続時精算課税制度は、暦年で110万円の基礎控除額と累計2,500万円の特別控除額が適用できる制度です。暦年110万円を超えた贈与は累計2,500万円まで贈与税はかからないものの、相続財産に持ち戻されて相続税の課税対象となります。

贈与財産が控除額以内であれば贈与税はかかりませんが、贈与者が亡くなった際には、贈与財産を相続財産に加えて相続税を計算することになります。

どちらの制度を利用したかによって、相続税の計算に含める贈与財産の範囲は変わるため、過去の贈与履歴を正確に把握しておくことが重要です。

相続税がゼロでも申告が必要なケース

相続税の納税額がゼロであっても、小規模宅地等の特例や配偶者の税額軽減などの特例を適用する場合には、相続税の申告が必要です。

一方、贈与税の申告で相続時精算課税制度を適用し、贈与税を納めていた場合、相続税の計算結果によっては税金が還付されることがあります。

納税額がゼロとなる場合、相続税の申告義務はありませんが、小規模宅地等の特例や配偶者の税額軽減などの適用を受ける、還付金を受け取るためには申告手続きが必要です。

主な特例・税額控除

相続税には、税負担を軽減するための特例や税額控除が複数設けられています。

これらの制度は、相続開始時点の状況によって適用の可否が異なるため、個別に要件を確認し、該当する場合には適切に活用することが重要です。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 暦年課税に係る贈与税額控除

- 相続時精算課税に係る贈与税額控除

相続税申告に必要な書類

相続税申告では、申告書とともに提出しなければならない書類が多数あります。

また、申告書を作成するために取得しておくべき資料も多いため、早めに準備を進めることが大切です。

相続税の申告書

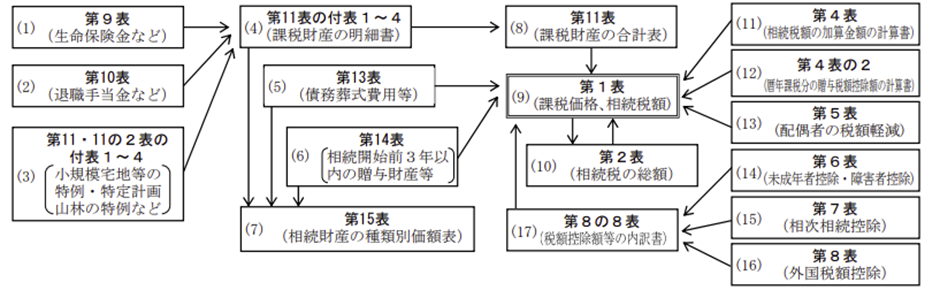

相続税の申告書の様式は、第1表から第15表まで用意されています。

どの表を用いるかは財産の内容や特例の適用状況によって異なるため、すべての表を使用するわけではありません。

そのため、相続財産の種類などに応じて、必要な表を選びながら申告書を作成することになります。

申告書の入手方法

相続税の申告書は、税務署で入手できます。

様式は全国共通となっているため、最寄りの税務署で入手しても問題ありません。

また、国税庁のホームページからダウンロードすることも可能です。

なお、申告書には「令和(平成)〇年〇月分以降用」と記載されており、相続が発生した年月によって使用する様式が異なるため、古い様式を使用しないよう注意が必要です。

申告書の記載の流れ

相続税の申告書を作成する際は、まず課税財産や債務等の内容について、第9表(生命保険金などの明細書)から第15表(相続財産の種類別価額表)までを作成します。

次に、課税価格の合計額や相続税の総額を計算するため、第1表(相続税の申告書)と第2表(相続税の総額の計算書)を作成します。

その後、税額控除を計算するために第4表などを作成し、第1表に控除額を転記して各相続人の納税額を算定します。

なお、土地など相続税評価額の計算が必要な財産については、申告書を記載する前に「土地及び土地の上に存する権利の評価明細書」などを作成しておく必要があります。

出典:国税庁 相続税の申告書の記載例

被相続人・相続人に関する戸籍関連資料

相続税の申告書を提出する場合、相続関係を証明するために、被相続人の出生から死亡までの戸籍謄本(除籍謄本)と、相続人全員の戸籍謄本が必要です。

戸籍謄本は本籍地の市区町村で取得できますが、相続開始日から10日を経過した日以後に作成されたものに限られるため、取得時期に注意してください。

相続財産に関する資料

相続開始時点の相続財産の存在や数量などを確認するために、預貯金の残高証明書、不動産の登記事項証明書、固定資産税評価証明書、保険金の支払通知書などが必要になります。

また、相続税評価額を計算するために、別途揃えるべき書類もあります。

たとえば、土地の相続税評価額を算定する場合は、公図や測量図なども必要となるため、財産の種類に応じて評価に必要な資料を漏れなく揃えることが求められます。

遺産分割協議書

小規模宅地等の特例などを適用する場合、遺産分割協議書または遺言書の写しの提出が必須です。

被相続人が遺言書を残していない場合には、遺産分割協議によって財産の分け方を決めることになります。

協議内容は遺産分割協議書にまとめることになりますが、協議書には相続人全員の署名と押印が必要です。

そのため、相続人が多い場合や遠方に住む相続人がいるケースでは、作成に時間がかかることがあります。

本人確認書類

相続税の申告書には個人番号(マイナンバー)を記載するため、本人確認書類の写しの添付が必要です。

本人確認書類には、個人番号を確認するための「番号確認書類」と、個人番号の所有者であることを確認するための「身元確認書類」があります。

マイナンバーカードは番号確認書類と身元確認書類を兼ねていますが、添付する際は両面の写しが必要です。

自分で相続税申告をする場合の流れ

相続人が相続税の申告書を作成する場合、相続手続きと並行して準備を進める必要があります。

遺言書の有無の確認

遺言書がある場合は、その内容に従って財産を分けることになるため、相続が発生したら最初に遺言書の有無を確認します。

また、遺言書の種類によっては検認手続きが必要となるため、遺言書の形式を確認することも求められます。

遺言書がある場合は種類の確認・検認手続き

遺言書の種類には、自筆証書遺言、秘密証書遺言、公正証書遺言があります。

自筆証書遺言や秘密証書遺言が見つかった場合、家庭裁判所での検認手続きが必要です。

検認とは、遺言書の内容を明確にし、偽造や変造を防ぐための手続きをいいます。

法定相続人の確定・財産調査

相続税申告では、法定相続人の確定と相続財産の把握が欠かせません。

法定相続人は、被相続人の戸籍謄本と相続人全員の戸籍謄本で確認します。

相続財産については、預貯金、不動産、株式などのプラスの財産だけでなく、借金などのマイナスの財産も漏れなく調査する必要があります。

遺産分割協議

遺言書がない場合は、相続人全員で相続財産の分け方を話し合い、遺産分割協議書を作成します。

申告期限までに遺産分割がまとまらない場合、未分割のまま申告することも可能です。

ただし、未分割申告では、小規模宅地等の特例や配偶者の税額軽減などが適用できないため注意が必要です。後日、分割が整ってから適用したい場合には、「申告期限後3年以内の分割見込書を添付して申告します。

必要書類の収集

相続税の申告書を作成するために必要な書類を揃えます。

必要書類が揃っていないと申告書を正しく作成できませんし、税務調査で申告書を作成する際に用いた資料等の提出を求められることもあります。

また、特例を適用する場合は申告書に添付する書類が増えるため、提出前に添付漏れがないか確認してください。

相続財産の評価

遺産分割協議が完了したら、相続財産の相続税評価額を算定します。

相続税評価額の評価方法は、財産評価基本通達で財産ごとに定められています。

なお、土地や非上場株式の評価方法は複雑であるため、専門家に相談しながら評価額を算定することが望ましいです。

申告書の作成・計算

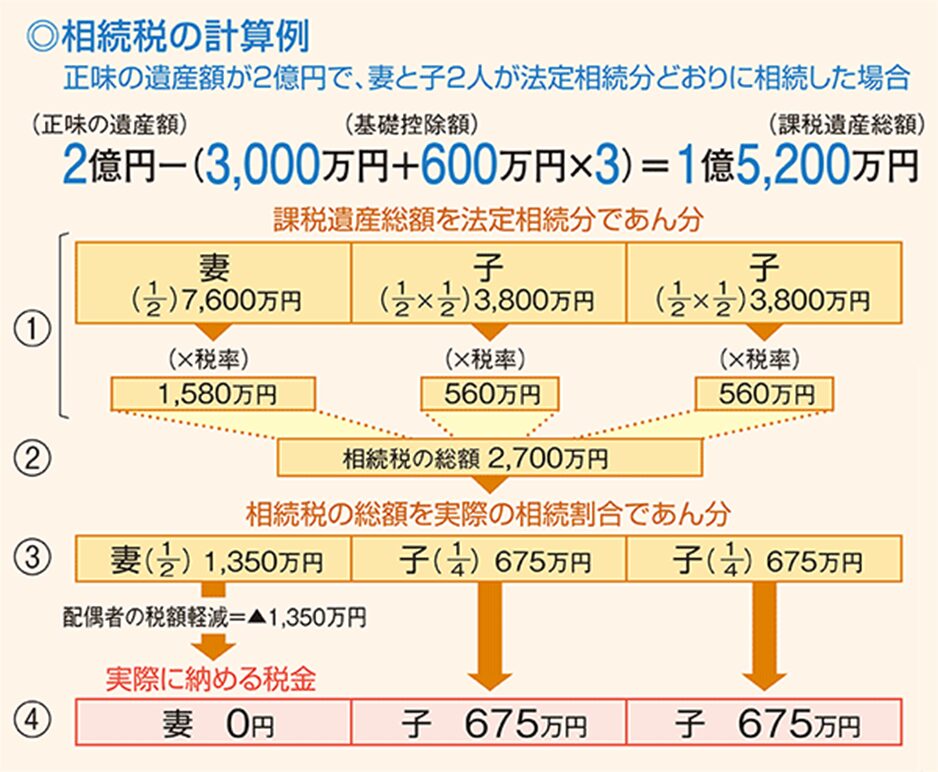

財産評価が終わったら、相続税の計算を行います。

正味の遺産額から基礎控除額を差し引き、課税遺産総額を算出します。

次に、課税遺産総額を法定相続人が法定相続分どおりに取得したものと仮定した取得金額に税率を乗じて、各法定相続人別に税額を計算します。

各法定相続人別の税額を合計したものが相続税の総額となり、実際に各相続人等が取得した財産の割合に応じて相続税額を按分します。

最後に、配偶者控除や未成年者控除などの税額控除を差し引いて、納税額を確定させます。

出典:国税庁 財産を相続したとき

申告書の提出・納付

相続税の申告書は、被相続人の住所地を管轄する税務署に提出します。

申告期限は、相続開始を知った日の翌日から10か月以内です。

納付期限は申告期限と同じであるため、申告書の提出とあわせて納付も済ませる必要があります。

なお、相続税は原則として現金一括納付であるため、各相続人は期限までに納税資金を確保しておかなければなりません。

相続税の申告書の提出方法

相続税の申告書の提出方法には、窓口提出、郵送、e-Taxの3つがあります。

提出方法によって準備や手続きが異なるため、自分に合った方法を選び、期限内に確実に提出することが求められます。

税務署の窓口

相続税の申告書を提出できるのは、被相続人の住所地を管轄する税務署のみです。

そのため、相続人の住所地を管轄する税務署など、他の税務署には提出できません。

郵送

相続税の申告書は、郵送で提出することもできます。

郵送提出の場合、通信日付印(消印)で表示された日が提出日となります。

なお、郵送する際は簡易書留などにより、提出の事実を確認できるようにしておくと安心です。

e-Tax

相続税の申告書は、e-Taxで提出することも可能です。

ただし、e-Taxで申告するためには事前準備が必要であり、操作に慣れていない場合は作成に時間がかかることがあります。

また、電子データで提出できない書類については、郵送などで別途提出が必要となるケースもあります。

相続税申告の期限とペナルティ

期限までに相続税申告を行わない場合、ペナルティの対象となります。

相続税申告の期限

相続税申告の期限は、相続の開始を知った日の翌日から10か月以内であり、「相続の開始を知った日」は通常、被相続人が亡くなった日をいいます。

申告期限は、遺産分割協議が完了していなくても延長されません。

そのため、期限までに遺産分割が間に合わない場合は、法定相続分で取得したものとして申告書を作成し、申告・納税することになります。

間に合わない場合のペナルティ

相続税の申告手続きが間に合わない場合、加算税や延滞税が課されることがあります。

加算税には種類があり、申告状況によって適用される税率や内容が異なります。

過少申告加算税

過少申告加算税は、期限内申告の内容に誤りがあった場合に課されるペナルティです。

申告した税額が本来納めるべき税額より少なかった場合、原則10%の税率が適用されます。

ただし、期限内に申告書を提出し、その後自主的に修正申告を行った場合には、過少申告加算税は課されません。

そのため、誤りに気付いた時点で速やかに修正することが、ペナルティを避けるうえで重要です。

無申告加算税

無申告加算税は、申告期限までに申告書を提出しなかった場合に課されるペナルティです。

税率は原則15%ですが、自主的に期限後申告を行った場合は5%に軽減されます。

そのため、期限を過ぎた場合でも、早めに申告することでペナルティを最小限に抑えることができます。

重加算税

重加算税は、課税財産を隠したり架空の債務を計上するなど、意図的に相続税を逃れようとした場合に課されるペナルティです。

重加算税が過少申告加算税の代わりに課される場合は35%、無申告加算税の代わりに課される場合は40%の税率が適用されます。

単なる計算ミスで重加算税が課されることはありませんが、不正行為や税務調査で虚偽答弁があった場合には対象となる可能性があります。

延滞税

延滞税は、納期限までに相続税を納付しなかった場合に課されるペナルティです。

原則として、法定納期限の翌日から納付する日までの日数に応じて課されるため、支払いが遅くなるほど税負担が重くなります。

なお、相続税の申告書を期限内に提出していても、納付が完了していなければ延滞税は発生するため、申告と納付の両方を期限内に行うことが大切です。

自分で相続税申告がしやすいケース

相続税申告の難易度は、相続人の数や財産の種類など、相続開始時点の状況によって異なります。

相続人が1人

複数の相続人がいる場合、遺産分割協議が必要になります。

遺産分割協議は、日程調整に時間がかかるだけでなく、意見の相違によって申告作業が遅れることもあります。

しかし、相続人が1人であれば、その相続人がすべての相続財産を取得することになるため、遺産分割協議は不要です。

また、収集すべき書類も比較的少なく、財産調査から申告書の作成までを自分のペースで進められます。

相続財産が預貯金のみ

相続財産が預貯金だけであれば、残高証明書で金額を確認できるため、相続税評価額の計算に手間がかかりません。

一方、土地や非上場株式など、評価方法が難しい財産が多い場合には、相続税の申告書の作成難易度は大きく上がります。

名義預金がない・生前贈与をしていない

相続税における名義預金や生前贈与は判断が難しく、誤った申告につながることがあるため、慎重な確認が必要です。

しかし、名義預金や生前贈与がなければ、財産の帰属関係が明確であるため、相続財産の把握や申告書の作成をスムーズに進められます。

平日の日中に動くことができる

相続税申告を相続人が行う場合、平日の日中に動けるかどうかが重要です。

金融機関や役所は基本的に平日しか開いていないため、平日の日中に時間を確保できないと必要書類の収集が進まず、申告書の作成が遅れる可能性があります。

税理士への依頼がおすすめなケース

相続税申告は、所得税の確定申告と比べて申告書の作成難易度が高く、次のようなケースでは税理士に依頼することが望ましいです。

遺産総額が多額の場合

遺産総額が多いほど、相続税の計算は複雑になりやすく、税額も大きくなります。

相続財産は種類ごとに評価額を算定する必要があり、その評価作業自体が大きな負担となります。

相続財産の評価誤りや申告漏れは税務調査リスクに直結するため、税理士に依頼してリスクを抑えることが重要です。

遺産に土地や建物などの不動産がある場合

土地の評価方法には路線価方式と倍率方式があり、路線価方式で計算する場合には土地の形状補正が必要になります。

形状補正の有無で評価額が大きく変わることもあるため、土地を正しく評価するには専門知識が欠かせません。

また、不動産を貸し付けているときは減額補正の対象となりますが、補正の適用漏れがあると相続税を余分に納めることになりかねません。

そのため、不動産が含まれる相続についても、税理士に依頼することが望ましいです。

特例や控除を活用して節税したい場合

小規模宅地等の特例や配偶者の税額軽減など、相続税には多くの特例制度が設けられています。

ただし、これらの特例は要件が細かく、判断を誤ると適用できないことがあります。

税理士に依頼すれば、適用可能な特例や税額控除を適切に見極めてもらえます。

そのため、最大限の節税効果を得たい場合にも、税理士のサポートを受けることが有効です。

相続税の知識に不安がある場合

相続税申告では、財産評価、特例の適否判断、必要書類の準備など、申告書を作成するために多くの専門知識が求められます。

知識に不安があるまま進めると誤りが生じ、後から修正申告が必要になることがあります。

税理士に依頼すれば、申告漏れや計算ミスのリスクを減らせるため、安心して手続きを進められます。

自分で相続税申告を行う場合の注意点・リスク

相続人が自分で相続税申告を行う場合には、計算誤りや作業負担の増加、税務調査リスクなど、さまざまな注意点があります。

相続税の計算を間違えて、過大・過少に申告してしまう

相続財産を過大評価すると相続税を余分に納めることになり、返してもらうには更生の請求の手続きをする必要があります。逆に過少評価すると後から修正申告が必要になります。

ほとんどの相続人は相続税の計算に不慣れであるため、自分で申告する場合は評価誤りや計算誤りに特に注意が必要です。

時間や手間、労力がかかる

相続税申告では、申告書を作成する前に取り組むべき作業が多くあります。

たとえば、申告書作成に必要な書類の収集は、相続財産の種類が多いほど増え、書類を揃えるだけでも相当な時間がかかります。

また、金融機関や役所は基本的に平日対応となるため、仕事や家庭の都合で時間を確保しにくい場合は負担が大きくなります。

税務調査に入られる確率が上がる

相続税の計算は複雑であるため、相続人が作成した申告書は計算ミスや記載漏れが生じやすいと考えられています。

そのため、税理士が関与している申告書に比べると、税務調査の対象となりやすい傾向があります。

相続税の2割加算に要注意

被相続人の配偶者および一親等の血族以外の人が相続財産を取得した場合、相続税の納税額が2割増しになる「相続税の2割加算」の対象となります。

たとえば、被相続人の兄弟姉妹は二親等の血族であるため、法定相続人となる場合でも2割加算は適用されます。

また、孫養子も原則として2割加算の対象となるため、制度を正しく理解していないと適用を忘れ、申告誤りを指摘される可能性があります。

相続税申告を税理士に依頼する際のポイント

相続税申告を税理士に依頼する際には、依頼するメリットや費用、選ぶ際のポイントを理解しておくことが重要です。

メリット

税理士に依頼することで得られるメリットは多く、特に複雑な相続では大きな効果を期待できます。

節税対策ができる

遺産総額が同じでも、特例の活用の有無によって納税額は大きく変わります。

相続税には多くの特例や控除がありますが、制度を知らなければ活用できません。

税理士に依頼すれば、特例や控除の適用可否の判断に加えて、最適な節税方法の提案も受けられます。

税務調査のリスク軽減・調査対応を任せられる

税理士が作成した申告書は、相続人が作成した申告書に比べて税務調査の対象になりにくい傾向があります。

税務調査の対象となった場合でも、関与税理士は調査に立ち会うことができるため、調査対応に関する不安を抑えられます。

また、税務署からの連絡は基本的に税理士を介して行われるため、精神的な負担も軽減されます。

時間や手間、労力がかからない

税理士は、書類収集や財産評価、申告書作成などの作業を代行できるため、時間や労力を大幅に削減できます。

また、早めに依頼すれば、確実に期限内に申告できる点も安心材料となります。

申告漏れ等によるペナルティの心配を抑制できる

税理士は税の専門家ですので、依頼すれば申告漏れや計算ミスのリスクを大幅に軽減できます。

申告内容に誤りがなければ加算税や延滞税は課されないため、余分な税負担が生じるリスクも抑えられます。

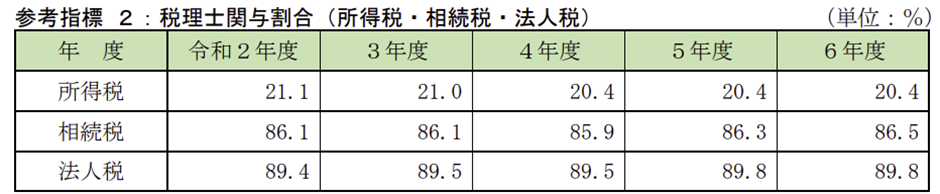

どれくらいの人が税理士に依頼している?

「令和6事務年度 国税庁実績評価書」によると、令和6年度の相続税の申告書に関与している税理士の割合は86.5%と非常に高いです。

令和2年度から令和6年度の税理士関与割合は86%前後で推移しており、法人税と同程度の水準です。

不動産が含まれる相続や遺産総額が多いケースでは、税理士に依頼するのが一般的であるため、一度相談してみることをおすすめします。

出典:財産省 令和6事務年度 国税庁実績評価書

税理士費用の相場・目安

税理士に依頼した場合の費用は、遺産総額や財産の種類、相続人の数などによって大きく変わります。

基本的な報酬額は、遺産総額の0.5%から1.0%程度に設定されることが多いです。

ただし、不動産が複数ある場合や相続関係が複雑なケースでは、追加報酬が発生することがあります。

また、申告期限が近づいてから依頼する場合には、特急料金が上乗せされる税理士事務所が多いため、料金体系を確認したうえで依頼することが望ましいです。

相続税申告に関するよくある質問

相続税申告を行う際に出る質問をまとめました。

相談先は?

相続税の相談先としては、税務署、税理士、無料相談などがあります。

税務署では申告書の書き方や必要書類について質問できますが、節税に関するアドバイスを受けることはできません。

税理士会や自治体の無料相談では、相続税に関する一般的な内容について相談できます。

ただし、具体的な財産評価や、特例の適用判断までは対応していないことが多いです。

一方、税理士は財産評価や節税方法など、個別具体的な内容まで相談できるため、初めての申告で不安がある場合は、税理士に相談すると安心です。

財産が後から見つかった場合は?

申告後に新たな財産が見つかったときは、追加分を含めて相続税の再計算が必要です。

相続税額が増える場合には、修正申告書を提出し、不足分の相続税を納付しなければなりません。

税務調査で申告漏れが指摘されると、加算税などのペナルティが重くなるため、早めに対応することが大切です。

修正申告と更正の請求の違いは?

修正申告は納税額が増える場合、更正の請求は納税額が減少する場合に行う手続きです。

たとえば、計算誤りが原因で相続税を多く納めていた場合は、更正の請求書を提出することで、納め過ぎた相続税の還付を受けることができます。

ただし、更正の請求には期限があるため、手続きに不安がある場合は早めに税理士へ相談することが望ましいです。

まとめ

相続税申告を相続人が行う場合、財産調査、財産評価、書類収集、申告書作成など、多くの工程を正確に進める必要があります。

預貯金のみの相続や相続人が1人の場合は比較的進めやすいものの、不動産が含まれる相続や特例を活用したいケースでは専門知識が求められます。

誤った内容の申告は、税務調査で指摘される可能性があるため、少しでも不安がある場合は一度税理士へ相談することをおすすめします。

相続税に強い

税理士をご紹介します

- 身内が亡くなった、今すぐ相談したい

- 相続税申告について何も分からない

- 相続専門の税理士を紹介して欲しい

相続に関することであれば、どんなご相談でもお受けしています。

相談は無料です。繋がらないときはお時間をおいておかけ直しください。

私たちの想い

相続後に、

遺産をしっかり受け取り、安心して日々を過ごすことができるかどうか。

その鍵は、相続に強い税理士に出会えるかどうかが握っています。

例えば・・

- 申告に漏れがあれば、税務署から調査を受け追徴課税を支払う可能性がある

- 税理士が見つからず申告が間に合わなければ罰金を受けたり税金が高額になる

- 税理士が不親切であれば、よく分からないまま申告を行うことになる

など

実際に、

令和2年には、5,106件の税務調査が行われ、1件あたりなんと943万円の追徴課税が課されています。

相続に強い税理士がついていれば、まず税務調査に発展する可能性も低く、

追徴課税を受けるような抜けや漏れもないため、安心して相続税申告を終えることができます。

相続後の生活は、相続に強い、良い税理士に出会えるかどうかで決まるといっても過言ではないのです。

「亡くなられた方の遺産を、大事な方々にしっかりと残して欲しい」

「相続税のことで悩んだり、支払いに追われる様な方を1人でも多く減らしたい」

このサイトは、そんな想いで運営されています。